März 2023 | Markteinschätzung

Sehnsucht nach der Krise

Endlich dürfen sich wieder alle über eine Bankenkrise empören und über die Steuergelder, die zu deren Lösung verwendet werden. Dabei ist mehr herbeigedichtet, als es der Wirklichkeit entspricht. Eine dringend gebotene Aufklärung und Differenzierung finden kaum mehr statt – damit werden erst jene potenziellen Risiken verstärkt, die zu einer Systemkrise führen können.

Angefangen hat es mit einem kapitalen Managementfehler beim Venture-Capital-Finanzierer Silicon Valley Bank und einer noch unter Donald Trump installierten Nicht-Aufsicht für Banken dieser eher mittleren Größenordnung.

Das sogenannte Fristentransformationsrisiko einer Bank, das den Konflikt von in der Regel langfristig ausgegebenen Krediten und kurzfristig verfügbaren Bankeinlagen beschreibt, ist eines der Kernrisiken unseres FIAT-Finanzsystems, welches naturgemäß das verfügbare Eigenkapital und die verfügbaren Kundeneinlagen zwecks Kreditvergabe hebelt. FIAT – es werde – beschreibt dabei den Kredit- und Geldschöpfungsprozess der Banken, dem die Welt nach Abschaffung der Goldbindung 1973 einen großen Teil des Wirtschaftswachstums verdankt. Dabei wird oft vergessen, dass materielles Gold durch Vertrauen als bindendes Element ersetzt wurde, welches aber oft von emotionalen Reflexen gekennzeichnet ist.

Natürlich haben sich nach Jahrzehnten währenden Exzessen bei Staatsverschuldung und Liquiditätsschwemmen Risiken ergeben, wie sie aktuell in Kombination mit Inflation und wirtschaftlicher Stagnation offengelegt werden. Aber die aktuellen Entwicklungen bei den Banken sind keine allgemeine Sektorkrise, sondern eine Vertrauenskrise auf Basis von drei Säulen – dem Fehlverhalten weniger, dem Kommunikationsverhalten vieler und der Motivation einiger, die aus Marktverwerfungen Kapital schlagen wollen.

So handelt es sich bei den Ereignissen bei der Credit Suisse um böswillig missverstandene Aussagen des Vorstandes Axel Lehmann und seines größten Anteilseigners Saudi National Bank auf einer Veranstaltung in Saudi-Arabien, die völlig aus dem Zusammenhang gerissen wurden. Auch die ausgebliebene unmittelbare Reaktion der Schweizer Notenbank war dem durch Historie, jüngste Berichterstattung und Kursverlauf angeschlagenen Vertrauen in die Credit Suisse nicht förderlich – dramatische Abhebungen von Kunden der Bank leiteten dann den bislang in der Schweiz einmaligen Akt der Zwangsverheiratung von UBS und Credit Suisse ein, die mit einer Missachtung internationalen Wettbewerbsrechts sowie der Ausschaltung von Eigentums- und Mitspracherechten einherging. Es wird Jahre dauern, bis man die Auswirkungen über den Finanzplatz Schweiz hinaus verdaut haben wird.

Beide Banken hatten übrigens keine Probleme mit ihrem Kreditbuch, also ihren Forderungen gegenüber Kunden. Erneut mussten wir lernen, wie anfällig vertrauensbasierte Geschäftsmodelle in einer schnelllebigen Zeit sind. Faktisch kann man jede noch so gesunde Bank binnen kürzester Zeit durch massive Abhebungen in große Probleme bringen.

Notenbank und Politik in den USA haben außerordentlich schnell reagiert und faktisch eine fallweise Garantie für Kundeneinlagen ausgesprochen. Ob dies ein genereller Weg für die Zukunft sein kann, wird aktuell diskutiert, ist aber eher unwahrscheinlich. Nach den Kommunikationsfehlern in der Schweiz, zeigte sich auch die europäische Politik wenig selbstbewusst bis hilflos, als es um vertrauensschaffende Aussagen im Hinblick auf das heimische Bankensystem ging. Aktuell können zwar alle etwas durchatmen, es ist aber nicht auszuschließen, dass ein erneuter Fall die Situation wieder verschärft. Dabei fällt auch den Medien eine besondere Verantwortung zu, nicht mit Alarmismus zu reagieren. Fakt ist, dass bislang kein Steuergeld verwendet wurde, um Aktionäre oder Anleihengläubiger von Banken zu retten – im Gegenteil – bislang steht einzig das Systemvertrauen über die Sicherung der Kundengelder im Fokus und das ist absolut richtig.

Eine Vertiefung der Vertrauenskrise ist unbedingt zu verhindern, denn diese könnte tatsächlich zu einer Banken- und Systemkrise führen. Der Wirkungsmechanismus ist klar – sinkendes Vertrauen der Bankkunden aber auch der Banken untereinander führt zu einem Abzug von Geldern und somit einer reduzierteren Kreditvergabe bis hin zum sogenannten Credit Crunch. Die fehlende Geldversorgung der Wirtschaft kann zu Rezession und in der Folge Kreditausfällen bei Banken führen. Da ist es zwar nachvollziehbar, dass sich die Bankaufsichtsbehörden angesichts dieser Wirkungskette besorgt zeigen, allerdings wenig hilfreich angesichts des ohnehin schon angeschlagenen Vertrauens. Vielmehr sollten mit Selbstbewusstsein die Verbesserungen seit der letzten Finanzkrise herausgestellt werden sowie denkbare ad-hoc-Maßnahmen.

Kommt nun die Rezession?

Früher war nicht nur mehr Lametta, man wusste auch noch, was eine Rezession ist – nämlich zwei Quartale in Folge mit negativem Wirtschaftswachstum. Je realer bzw. wahrscheinlicher diese Entwicklung wird, desto bemühter ist man um eine davon abweichende Definition – weniger technisch, mehr qualitativ an einer zunehmenden Anzahl von Parametern hängend. Das macht zwar grundsätzlich Sinn, verstärkt aber faktisch die Angst vor dem R-Wort, als sei dies unbedingt zu vermeiden. Dabei kann Rezession auch den kreativen Neubeginn bedeuten – gerade über die Pandemie hinweg wurden viele Geschäftsmodelle erhalten, die faktisch nicht überlebensfähig sind. Andererseits werden aktuell politisch motiviert gesunde Geschäftsmodelle durch Bürokratie und Regulierung gefährdet. Vieles vor allem in der EU trägt ideologische und dogmatische Züge, welches in einem nie dagewesenen Ausmaß zu Kritik und Häme bis zum Vorwurf der Dysfunktion von politischen Thinktanks wie Eurasia oder anerkannten internationalen Wirtschaftsmedien wie dem Wall Street Journal geführt haben.

Neben strukturellen Veränderungen der Weltwirtschaft mit Themen wie Demographie, De-Globalisierung und De-Karbonisierung hängt die Zukunft vor allem an den Wechselwirkungen zwischen Inflation, Zinsen und deren weiteren Entwicklung.

Nach zunächst zögerlicher Haltung ist das mittlerweile beherzte Eingreifen der Notenbanken in den USA und der Eurozone hervorzuheben. Erfolgte Zinsschritte sind in der Relation historisch einmalig und die sogenannte Geldmenge (Maß für die Liquidität) vollzieht aktuell einen historischen Einbruch, wie zuletzt in den 1920er Jahren. Angesichts erwartet rückläufiger Inflationszahlen könnte man meinen, die Notenbankpolitik zeige erste Erfolge, vielleicht habe sie sogar schon überdreht. Letzteres deutet zumindest die Entwicklung an den Anleihenmärkten in Form einer inversen Zinsstrukturkurve an (Zinsen für kürzere Laufzeiten sind höher als für lange Laufzeiten – ein typisches Rezessionssignal).

Aber während sinkende Energie- und Rohstoffpreise neben der Erleichterung der Lieferketten für erste Entspannungssignale bei der Inflation sorgen, zeigen sich Anzeichen einer beginnenden Preis-Lohn-Spirale. Ein Blick auf die Lohnforderungen aber auch die Entwicklung der Preise vor allem im Dienstleistungssektor sind besorgniserregend, zumal sich diese Sektoren der Einflussnahme der Notenbanken entziehen. Deren Transmissionsmechanismus wirkt vorzugsweise über Banken und erfahrungsgemäß über die industriellen Sektoren einer Volkswirtschaft. Ein schnelles Erreichen des allgemeinen Inflationsziels von 2 % erscheint illusorisch – irgendwo zwischen 3-4 % realistischer.

Auch das Weltwirtschaftswachstum war im abgelaufenen ersten Quartal des Jahres viel stärker als von vielen erwartet. Das warme Winterwetter, die rasante Öffnung Chinas, der durch den Babyboomer-Ausstieg sehr starke Arbeitsmarkt und die faktisch trotz rasanter Anhebungen immer noch niedrigen Zinsen trugen dazu bei.

Die Notenbanken in der reichen westlichen Welt stehen jetzt vor einem Dilemma. Einerseits scheint angesichts der wirtschaftlichen Entwicklung und struktureller Trends das erreichte Zinsniveau zur Inflationsbekämpfung nicht ausreichend, andererseits offenbaren jüngste Bankereignisse und vor allem die Marktreaktionen die Fragilität des Finanzsystems – die sogenannte Finanzstabilität zeigt sich bereits gefährdet.

Insofern zeichnet sich ein Zielkonflikt ab und die Notenbanken scheinen vor weiteren Entscheidungen intensiv das sogenannte Separationstheorem zu diskutieren. Während bislang Zinspolitik und Liquiditätspolitik in dieselbe Richtung liefen, deutet sich zumindest theoretisch ein Spagat an. So sind sowohl weiter steigende Zinsen im Kampf gegen die Inflation denkbar – aber zeitgleich eine dem eigentlichen Inflationsziel kontraproduktive Ausweitung der Liquidität zur Eindämmung potenzieller Gefahren bei der Finanzstabilität. Eine tatsächliche Umsetzung dieser Separation haben die Kapitalmärkte aktuell nicht auf dem Radar – hier sind bereits frühe Zinssenkungen angesichts der erwarteten Abschwächung der Wirtschaftsaktivität eingepreist.

Dabei wird zu sehr auf die USA und die Eurozone fokussiert, andere Regionen der Welt befinden sich durchaus in einer völlig anderen Situation. Divergierende konjunkturelle und Finanzzyklen scheinen zusehends Realität zu werden, was die Beurteilung des konjunkturellen Umfeldes nicht vereinfacht, zumal immer mehr geopolitische Einflüsse verzeichnet werden.

Wesensmerkmal der Volkswirtschaftslehre ist, dass selbst die besten der besten Analysten mit ihren Prognosen oft daneben liegen – zu unsicher sind die zugrundeliegenden Szenarien und die Wechselwirkungen der betrachteten Parameter. Aus heutiger Sicht erscheint ein Softlanding der US-Wirtschaft ebenso wahrscheinlich wie eine scharfe, aber kurze Rezession. In Europa erscheint eine unangenehme Rezession unvermeidlich, zu behäbig reagiert die Politik bei offensichtlich erforderlichen Maßnahmen. Verantwortliche handeln wie im Pippi-Langstrumpf-Lied besungen „Ich mach mir die Welt wie sie mir gefällt“, politische Entscheidungen gerade zur Energie- und Rohstoffversorgung sind mit den Grundgesetzen von Mathematik und Physik wenig vereinbar. In der EU droht die reale Krise, eine kalkulierte Wohlstandsvernichtung infolge einer politischen Agenda. Dabei wären die Chancen immens, wäre man wirklich bereit, verlorenen Dekaden mit Pragmatismus, Bürokratieabbau und Innovation zu begegnen.

Man scheint sich auch zu sehr auf die Notenbank EZB zu verlassen, die in den letzten Jahren der Politik immer wieder Zeit erkauft hat. Aber diesmal ist die Lage angesichts der Rückkehr der Inflation und eines historisch hohen Schuldenberges eine andere. In seltener Deutlichkeit hat die EZB-Präsidentin Lagarde daher dafür geworben, dass die Politik endlich handeln müsse.

Positiver ist die Lage in den Schwellenländern einzuschätzen. Diese sind zwar im industriellen Bereich auch eng mit den USA und Europa verbunden, die Zielsetzung regionaler Politik ist es aber, vor allem den heimischen Konsum und die heimische Wirtschaft anzuregen, um insgesamt unabhängiger zu werden. Politische Unsicherheiten beiseitegeschoben, erscheint vor allem Asien als Hort an wirtschaftlicher Stabilität, insbesondere nach der Rückkehr Chinas nach dem langen Covid-Lockdown.

Fazit für die Anlageklassen

Aktien

Gemessen an geopolitischen Ereignissen, radikal steigenden Zinsen, hartnäckiger Inflation und jüngsten Bankereignissen samt Krisenanstrich, verhalten sich die Aktienmärkte erstaunlich ruhig und stabil. Erneut sind wir in vielen Regionen nur noch einen einstelligen Prozentsatz von Allzeithöchstständen entfernt. Rezessionsangst oder gar Sorge vor einem Systemcrash sehen anders aus. Dank gestiegener Zinsen kann man auch nicht mehr pauschal die Alternativlosigkeit als Grund für Aktienkäufe benennen. Es überwiegt vielmehr die Sorge, steigende Märkte zu verpassen (FOMO), die die Anleger in die Märkte zieht, verbunden mit der Hoffnung, dass das mit der Inflation und den Zinsen schon nicht so schlimm werde, im Zweifel die Notenbanken wieder mit Liquiditätsspritzen helfen werden. Die Inflation kommt ja auch bereits zurück und die Kreditzinsen sind trotz der Anstiege im historischen Vergleich immer noch niedrig. In gewisser Weise wird hier das Verhalten der letzten Jahre fortgeschrieben, obwohl eine Zeitenwende real scheint. Insofern sind auch wieder volatilere Marktbewegungen zu erwarten, da je nach Nachrichtenlage und Entwicklung an Inflations- und Zinsfront zwischenzeitliche Neubewertungen und Favoritenwechsel erfolgen. Denn weder eine dauerhaft hohe Kerninflation noch eine Rezession sind aktuell in den Kursen eingepreist und beides stellt eine reale Gefahr dar.

In einer Rezession fallen üblicherweise die Unternehmensgewinne um 15-20 %, aktuell herrschen im Markt positive Gewinnerwartungen für die beiden kommenden Jahre vor. Gemessen an den Analystenerwartungen erscheinen aktuell Asien und Europa sehr günstig bewertet, die USA auf durchschnittlichem Niveau. Sollten Rezessionssorgen die Stimmung an den Märkten dominieren, könnten die Aktienkurse signifikant zurückkommen. Obwohl die USA unverändert die attraktivste Volkswirtschaft sind, könnte es US-Aktien schwer treffen. Gründe können neben der relativ hohen Bewertung vor allem potenzielle politische Streitigkeiten im Mai/Juni über die Schuldengrenze sein. Europa ist zwar sehr günstig bewertet und hat somit einen Puffer, allerdings ist die wirtschaftliche Lage auch angesichts fehlenden politischen Handelns als schwieriger einzustufen. Chinesische Aktien erscheinen auch sehr günstig, aber hier gibt es ebenfalls zu berücksichtigende politische Aspekte.

Kurzfristig bleiben die Szenarien faktisch ungewiss und eine Prognose für die globale Aktienmarktentwicklung sinnlos. Mittel- bis langfristig dominieren jedoch unverändert die positiven Aspekte, zumindest für ausgewählte Regionen und Geschäftsmodelle. Während Aktienindizes vielleicht eine volatile Seitwärtsbewegung droht, sind doch aufgrund struktureller Veränderungen in der Welt die Themen für langfristige Investoren gesetzt. Selektiv für Branchen und für Einzeltitel gibt es enormes Wachstumspotenzial, was ein Durchhalten auch in einer eventuell unruhigeren Marktphase erleichtert.

Wir setzen bei unserer globalen Auswahl von Aktien, Fonds wie ETFs für unsere Aktienstrategien unverändert auf eine Kombination von Wachstum und hoher Qualität, wobei die finale Zusammensetzung die jeweils individuellen Risikotragfähigkeitsvorgaben reflektiert.

Anleihen

Die sogenannte Zinsstrukturkurve deutet an, dass Anleiheninvestoren nicht nur eine Abschwächung der Wirtschaft bis in die Rezession erwarten, sie gehen auch von Zinssenkungsschritten der Notenbanken in naher Zukunft aus. Dabei wird die Hartnäckigkeit der Inflation, die zunehmend auch wegen Demographie, De-Globalisierung und De-Karbonisierung strukturell bedingt ist, ignoriert. Die Theorie der Monetaristen, Inflation zu beseitigen, indem man einfach die Geldmenge reduziert, wird aktuell schwer herausgefordert und somit auch die im Markt vorherrschende Meinung.

Der bereits oben angesprochene Zielkonflikt der Notenbanken zwischen Preisstabilität und Finanzstabilität könnte im Verlauf der kommenden Monate zu einer Neubewertung der Anleihenmärkte führen – derart – dass die Zinsen sogar noch weiter steigen. Ein solches Szenario wäre nicht nur schlecht für Aktien generell, sondern auch für die Anleihen. Gleichzeitig darf aber nicht übersehen werden, dass man sich bereits heute schon 3 % in EUR und 5 % in USD in mittleren Laufzeiten bei anständiger Bonität verlustfrei sichern kann, wenn man die Papiere bis zur Endfälligkeit hält.

Aufgrund der Szenariounsicherheit erachten viele Zinsprofis eine neutrale Strategie für sinnvoll, also ein ausgewogenes Gewicht zwischen Staatsanleihen (vorwiegend Zinsänderungsrisiko), High-Yield-Anleihen (vorwiegend Bonitätsrisiko) und hochwertigen Unternehmensanleihen (beide Risiken). Das Gewicht von Anleihen in Multi-Asset-Portfolien ist aktuell historisch niedrig und es ist damit zu rechnen, dass dieses wieder ansteigen wird. Zwar sind die realen Zinsen nach Abzug der noch hohen Inflation meist negativ, aber Anleihen sind heute meist attraktiver als Bankeinlagen. Für risikoaverse Anleger stellen sie seit vielen Jahren erstmals wieder eine Bereicherung im Portfolio dar.

Auch wir haben in unseren Strategien (außer rein Aktien) einen signifikanten Ausbau der zinstragenden Positionen vorgenommen. Dabei setzen wir mehrheitlich auf kurze Laufzeiten vorwiegend im Unternehmensbereich, als Rezessionsschutz im langen Bereich auch erstmals wieder auf Staatsanleihen auch aus der Eurozone. In erster Linie geht es darum, den negativen Inflationseffekt durch Zinserträge zu mildern. Für die Entwicklung einer langfristigen Strategie im Anleihenbereich erscheinen aktuelle Szenarien noch zu unsicher. Daher bleiben bis auf Weiteres auch alternative Produkte für uns interessant und Portfoliobestandteil.

Gold und alternative liquide Anlageklassen

Auch wenn viele Anlageklassen offenbar keine Krisengefahr signalisieren, so lässt sich doch am steigenden Goldpreis der Bedarf nach einer ultimativen Versicherung ablesen. Wir gehen davon aus, dass bei weiter vorherrschenden von Unsicherheit dominierten Szenarien Gold wieder einen wertvollen Portfoliobeitrag leisten kann. Unsere strategische Position in Multi-Asset-Portfolien ist unverändert bei circa 10 %.

Selbst die Kryprobranche konnte sich jüngst trotz aller Skandale steigender Kurse erfreuen, nachdem man in 2022 dem eigenen Anspruch digitales Gold zu sein nicht gerecht wurde. Unverändert scheint bei Käufen in dem Segment Spekulation zu dominieren und weniger Absicherungsaspekte. Dazu ist der dezentrale, unregulierte Ansatz der Kryptos zu anfällig.

Im Niedrigstzinsumfeld waren sogenannte Liquid Alternatives eine unter Rendite-Risiko-Profil Gesichtspunkten überlegene Alternative zu Zinsprodukten. 3 % Rendite vor Kosten bei einem Risiko von 5 % waren mit ausgewählten sogenannten marktneutralen Strategien möglich. In dem Maße wie das allgemeine Zinsniveau steigt, wird sich unser Anteil an Zinsprodukten in Absolute Return Strategien weiter erhöhen. Bis auf Weiteres kommt man aber an sogenannten Liquid Alternatives für risikoaverse Strategien nicht vorbei.

Energie und Rohstoffe

Selbst Hardcore-Nachhaltigkeits-Fans müssen mittlerweile erkennen, dass die jahrelange Unterinvestition in diesem Sektor die erforderliche Energiewende gefährdet. Allein der Bedarf an Metallen für die E-Mobilität beträgt gegenüber der Verbrennertechnologie das 5-fache. Dann der Bedarf für Stromtrassen und Speicher. „Schmutziges“ Material wird für Windräder wie Batterien benötigt und alles benötigt ein Vielfaches an Strom im historischen Vergleich.

Den ehemals verpönten Bergbauunternehmen und Energieherstellern fällt also eine Schlüsselrolle bei der Energiewende zu. Wir sind bereits in einigen Aktienanlagen in diesen Branchen investiert und sehen einen mehrjährigen positiven Zyklus in dem Bereich.

Da aber Rezessionsgefahren immer wieder zu Schwankungen in dieser Industrie führen können, haben wir auch unsere marktneutralen Positionen in dem Segment ausgebaut.

Märkte

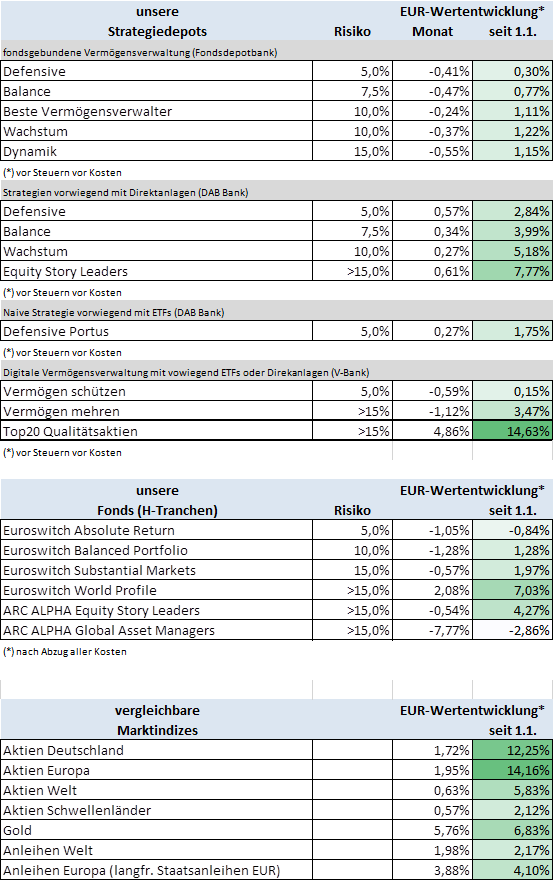

Der Weltaktienmarkt legte im dritten Monat des Jahres +0,63 % auf +5,83 % seit Jahresbeginn zu. Aufgrund seiner Größe leistete der US-amerikanische Aktienmarkt im Monatsverlauf einen signifikanten Beitrag zur Entwicklung des Weltaktienmarktes: Der S&P 500 NR in EUR legte +1,15 % auf +5,46 % seit Beginn des Jahres zu.

Der breite europäische Aktienmarkt, gemessen am EuroSTOXX 50 NR EUR, entwickelte sich mit +1,95 % im Monatsverlauf positiv. Der deutsche Aktienindex DAX beendete den Monat ebenfalls im Plus mit +1,73 % auf +12,25 % seit Jahresbeginn.

Der breite Schwellenländermarkt beendete den Monat im Plus mit +0,57 % auf +2,12 % seit Jahresbeginn. Der chinesische Aktienmarkt, der aufgrund seiner Größe einen signifikanten Beitrag zur Entwicklung des globalen Schwellenländermarktes leistet, entwickelte sich uneinheitlich: Während der Index für Festlandaktien, gemessen am CSI 300 NR in EUR, im Monatsverlauf -1,87 % nachgab, legten in Hong Kong notierte Werte, gemessen am Hang Seng HSI NR in EUR, +1,00 % zu.

Auf Sektorenebene legten im Monatsverlauf insbesondere Technologiewerte zu: So gewann der STOXX Americas 600 Technology in EUR +9,70 % auf +23,62 % seit Beginn des Jahres. Dahingegen gehörten Bankenwerte zu den schwächsten Sektoren im Monatsverlauf: Der STOXX Americas 600 Banks NR in EUR verlor -17,25 % auf -10,85 % seit Beginn des Jahres.

Der EUR gewann im Monatsverlauf +2,41 % gegen den USD und beendete die Monatsentwicklung bei 1,0875 (Vormonat bei 1,0619).

Gold in Euro entwickelte sich im Monatsverlauf deutlich positiv und schloss mit EUR 1.816,41 (Vormonat 1.727,01 EUR) – ein Plus von +5,18 %.

Die Renditen für 10-jährige US-Staatsanleihen fielen im Monatsverlauf signifikant und lagen bei +3,52 % (Vormonat: +3,95 %). Die Renditen 10-jähriger Bundesanleihen fielen ebenfalls signifikant und notierten bei +2,31 % (Vormonat: +2,70 %).

Unsere Fonds

EuroSwitch Absolute Return

Unser auf den mittelfristigen Vermögenserhalt ausgerichtetes Konzept, EuroSwitch Absolute Return, gab im dritten Monat des Jahres -1,22 % (R Anteilsklasse) bzw. -1,05 % (H Anteilsklasse) nach.

Die Wertentwicklung vergleicht sich per Monatsultimo mit dem Anleihenmarkt, gemessen am deutschen Rentenindex „REXP“, der im Monatsverlauf +1,87 % gewann. Die Schwankungsintensität (Volatilität 1 Jahr) des Fonds liegt bei 4,35 % (vs. REXP: 6,51 %).

Im Block der Liquid Alternatives ist im Monatsverlauf die Wertentwicklung der Position „Invenomic US Equity Long/Short“ mit +2,31 % besonders hervorzuheben.

Im Block der traditionellen Engagements ist die Wertentwicklung der Gold-Position „Xetra-Gold“ mit +5,23 % im Monatsverlauf hervorzuheben.

EuroSwitch Balanced Portfolio

Unser zwischen Aktien- und Zinsrisiken ausgewogenes Konzept, EuroSwitch Balanced Portfolio, gab im März -1,37 % (R Anteilsklasse) bzw. -1,28 % (H Anteilsklasse) nach.

Die Wertentwicklung per Monatsultimo vergleicht sich seit Jahresbeginn mit der Morningstar-Kategorie „Mischfonds EUR ausgewogen - Global“ (0,0 % im Monatsverlauf). Das Konzept liegt nach wie vor unter Performance- / Risikokriterien deutlich besser als ein klassisches 50:50 Aktien-Anleihen-Engagement – die Volatilität (1 Jahr) des Portfolios liegt im Marktvergleich bei niedrigen 4,89 %.

Auf der Aktienseite erzielte der „JPM Europe Research Enhanced Index Equity ESG ETF“ im Monatsverlauf einen leicht positiven Beitrag mit +0,10 %.

Auf der Anleihenseite verzeichnete der „United States of America 0,625 % 21/24 Bond“ einen positiven Beitrag mit +1,31 %.

Im Block der Liquid Alternatives ist im Monatsverlauf die Wertentwicklung der Position „Invenomic US Equity Long/Short“ mit +2,31 % besonders hervorzuheben.

EuroSwitch Substantial Markets

Unser aktienorientiertes – aber streng risikokontrolliertes – Konzept, EuroSwitch Substantial Markets, gab im dritten Monat des Jahres -0,66 % (R Anteilsklasse) bzw. -0,57 % (H Anteilsklasse) nach.

Die Wertentwicklung per Monatsultimo vergleicht sich seit Jahresbeginn mit der Morningstar-Kategorie „Mischfonds EUR aggressiv - Global“ (-0,47 % im Monatsverlauf). Bei einer der Aktienmarktentwicklung vergleichbaren Performance bewegt sich das Risiko des Fonds unter der Hälfte des Aktienmarktrisikos – die Volatilität (1 Jahr) des Portfolios liegt bei 8,20 %.

Auf der Aktienseite erzielte der „Trium Sustainable Innovators Global Equity“ im Monatsverlauf einen positiven Beitrag mit +1,25 %. Einen negativen Wertbeitrag erzielte der „iShares Core FTSE 100 UCITS ETF“ mit -2,78 % im Monatsverlauf.

Auf der Anleihenseite verzeichnete der „United States of America 0,625% 21/24 Bond“ einen negativen Beitrag mit +1,31 %.

Im Block der traditionellen Engagements ist die Wertentwicklung des „Value Intelligence Gold Company“ Fonds mit +13,05 % im Monatsverlauf hervorzuheben.

EuroSwitch World Profile StarLux

Unser globales Aktienkonzept, EuroSwitch World Profile StarLux, gewann im März +1,99 % (R Anteilsklasse) auf +6,74 % seit Jahresbeginn bzw. +2,08 % (H Anteilsklasse) auf +7,03 % seit Jahresbeginn nach.

Die Wertentwicklung per Monatsultimo vergleicht sich mit der Morningstar-Kategorie „Aktien weltweit Flex-Cap“ mit 1,93 % im Monatsverlauf auf +3,88 % seit Jahresbeginn und der Wertentwicklung des Weltaktienindex mit +0,63 % im Monatsverlauf auf +5,83 % seit Jahresbeginn.

Zu den besten Performern des Monats zählte das Engagement „VanEck Junior Gold Miners ETF“ mit +15,26 %.

ARC ALPHA Equity Story Leaders

Unser thematischer Aktienfonds, ARC ALPHA Equity Story Leaders, investiert konzentriert – aber regional und sektoral ausgewogen – in durchschnittlich 30 Unternehmen, die von identifizierten langfristigen Wachstumstrends profitieren und durch ihre Marktstellung, innovative Produkte und Dienstleistungen Mehrwerte generieren. Der Fonds verlor im März -0,60 % (R Anteilsklasse) auf +4,11 % seit Jahresbeginn bzw. -0,54 % (H Anteilsklasse) auf +4,27 % seit Jahresbeginn.

Die Wertentwicklung per Monatsultimo vergleicht sich seit Jahresbeginn mit der Morningstar-Kategorie „Aktien weltweit Flex-Cap“ (-1,93 % im Monatsverlauf auf +3,88 % seit Beginn des Jahres) und der Wertentwicklung des Weltaktienindex MSCI World NR Index in Euro mit +0,63 % im Monatsverlauf auf +5,83 % seit Jahresbeginn.

Der März war von den Bankereignissen und deren Interpretation geprägt. Gleichzeitig blieben Inflations-, Zins- und Rezessionsszenarien bestimmend und sorgten immer wieder für Favoritenwechsel mit teils heftigen Kursausschlägen.

Zu den besten Performern des Monats zählten unsere Engagements in Microsoft (USA) mit +11,3 % und Alphabet (USA) mit +11,1 %. Die negativsten Wertbeitrage verbuchten Generac (USA) mit -14,2 % und Secunet (Deutschland) 11,7 % (jeweils in EUR).

Im Monatsverlauf haben wir Mittelzuflüsse im Fonds zum Aufbau zweier neuer Positionen genutzt auf aktuell 36 Titel – Austevoll Seafoods (Norwegen) und Aurubis (Deutschland).

ARC ALPHA Global Asset Managers

Unser globaler Aktienfonds, ARC ALPHA Global Asset Managers, der ausschließlich in börsennotierte Asset Manager und Vermögensverwalter und damit in einen Subsektor der Finanzbranche weltweit investiert, geriet im März in den durch die Bankenkrise verursachten Abwärtsstrudel. Die gute Nachricht: Der Fonds konnte den breiten Finanzwerte-Markt um etwa drei Prozentpunkte outperformen, so beendete zum Beispiel der xTrackers MSCI World Financials ETF den Monat mit -10,98 %, der ARC ALPHA Global Asset Managers indessen mit -7,77 %. Der breite Aktienmarkt reagierte dagegen resilienter, so schloss der xTrackers MSCI World ETF mit -0,95 % den Monat deutlich freundlicher als unser Fonds.

Wie schon im Vormonat bot sich auch im März ein eher uneinheitliches Bild der Gewinner und Verlierer. Klare regionale oder (sub-)sektorale Trends waren nicht auszumachen. Zu den besseren Titeln im Fonds zählten der kanadische Goldexperte Sprott, der ESG-Spezialist Impax aus Großbritannien, der australische Multi-Affiliates-Anbieter Pacific Current und das amerikanische Privatmarkt-Schwergewicht Ares. Negativ zur Fondsperformance trugen dagegen der französische Infrastrukturmanager Antin, aber auch Cohen & Steers, Apollo und Stepstone auf der Privatmarktseite und Virtus, Liontrust und Polar Capital auf der traditionellen Seite bei. Die europäischen Konkurrenten Amundi und DWS lieferten sich ein Kopf-an-Kopf-Rennen und lagen am Monatsende auf Fondshöhe.

Im Berichtsmonat gab es keinerlei Positionsveränderungen. Der Fonds bleibt weiterhin voll investiert.

Frankfurt am Main, 4. April 2023, Thomas Böckelmann & Zoltan Schaumburger

Wertentwicklung YTD – unsere Fonds und Strategien per 31.3.23

Quelle: Bloomberg, Euroswitch

Stand: Wertentwicklung per 31. März 2023

Rechtliche Hinweise

Dies ist eine Werbemitteilung. Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. Die Vermögensmanagement EuroSwitch! GmbH übernimmt keine Gewähr dafür, dass eventuell im Rahmen des Monatsberichts abgegebene Marktprognosen erzielt werden. Das Urheber- bzw. Leistungsschutzrecht bleibt bei der Vermögensmanagement EuroSwitch! GmbH. Die Bearbeitung oder jede sonstige Art der Veränderung solcher Grafiken, Tondokumente, Videosequenzen und Texte außerhalb der Grenzen des Urheberrechts in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung des Autors nicht gestattet. Die durch uns erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen und internationalen Urheberrecht. Alle auf den verschiedenen Seiten genannten und ggf. durch Dritte geschützten Marken- und Kennzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Marken- und/oder Kennzeichenrechts sowie den Besitzrechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass die jeweiligen Marken- oder Kennzeichen nicht durch Rechte Dritter geschützt sind.

Alle hier abrufbaren Inhalte werden Ihnen lediglich als werbliche Information zugänglich gemacht. Die Artikel dienen ausschließlich der unverbindlichen werblichen Information und stellen weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers, eines Finanzinstruments oder einer Finanzanlage noch eine Bestätigung von Bedingungen eines Geschäfts dar. Sie können eine anleger- und anlagegerechte Beratung durch Ihre Bank oder einen anderen unabhängigen Finanzberater vor dem Abschluss eines Wertpapiergeschäfts nicht ersetzen. Diese Information stellt keinen Prospekt dar und ist nicht als Entscheidungsgrundlage für die Beurteilung einer hierin beschriebenen Anlagemöglichkeit gedacht. Den Chancen eines Finanzinstruments stehen stets auch entsprechende Risiken wie z. B. Kursschwankungen oder Ausfallrisiken gegenüber. Die in Bezug genommenen Wertpapiere können im Wert steigen oder fallen. Potenziellen Anlegern wird daher empfohlen, sich vor einer Anlageentscheidung eingehend über die Wertpapiere und die damit verbundenen Risiken zu informieren.

Verkaufsunterlagen und weitere Informationen zu in Bezug genommenen Wertpapieren (insbesondere Verkaufs-prospekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) können Sie in deutscher Sprache unter www.euroswitch.de abrufen.

Alle Inhalte wurden nach bestem Wissen und sorgfältiger Prüfung erstellt. Gleichwohl können wir Irrtümer oder Druckfehler nie völlig ausschließen. Auch ist die Gültigkeit der Informationen auf den Zeitpunkt der Erstellung dieser werblichen Information beschränkt. Die aktuellen politischen oder wirtschaftlichen Entwicklungen der Märkte, die Änderung gesetzlicher Bestimmungen oder andere wesentliche Umstände können dazu führen, dass die hier dargestellten Informationen, Daten und Meinungsäußerungen gegebenenfalls auch kurzfristig ganz oder teilweise überholt sind. Änderungen dieses Dokuments bleiben daher ebenfalls vorbehalten.