April 2022 | Fonds-Insight

Kaufrausch

Das erste Quartal 2022 bescherte der Asset-Management-Branche eine Fortsetzung des weltweiten M&A-Hypes der Vorjahre. Transaktionen relativ kleiner Verwalter von Privatvermögen, die auch schon das Jahr 2021 dominierten, legten per Ende Februar 2022 noch einmal um 28 % gegenüber dem Vorjahreszeitraum zu. Der Quartalshöhepunkt: Am 31. März verkündete die Wealth-Management-Einheit der Royal Bank of Canada die Übernahme von Brewin Dolphin, einem britischen börsennotierten Vermögensverwalter mit 59 Milliarden Pfund Sterling unter Verwaltung – und das zu einem Preis von 515 Pence pro Aktie bei einem aktuellen Kurs von 318 Pence. Das bescherte der Brewin-Dolphin-Aktie, einem FTSE-250-Wert, ein Kursfeuerwerk von plus 61 % noch am selben Tag.

Die M&A-Aktivitäten in der Asset-Management-Branche hatten 2021 einen neuen Rekord erreicht. Mit 392 Transaktionen im Jahr 2021 lag die Branche 53 % über dem Vorjahresniveau, 45 % über dem Niveau des bisherigen Rekordjahres 2019 und deutlich über dem Durchschnitt von 229 jährlichen Transaktionen im Fünfjahreszeitraum von 2016 bis 2020 (Quelle: Piper Sandler). M&A-Aktivitäten von Wealth Managern und Private-Equity-Managern dominierten das Geschehen im vergangenen Jahr. Dabei machten kleinere Wealth Manager das Gros der Transaktionen aus. Die Transaktionen 2021 entsprachen einer AuM-Gesamtsumme von 3,3 Billionen US-Dollar, was einem Anstieg von 11 % bzw. 158 % gegenüber 2020 und 2019 entspricht. Das Volumen aller Transaktionen markierte mit 40 Milliarden US-Dollar den höchsten Stand seit 2007, dem Jahr vor der globalen Finanzkrise.

Run auf den Privatkunden

Das neue Jahr setzt diesen Trend fort. Insgesamt stiegen die Transaktionen im Vorjahresvergleich bis Ende Februar 2022 bereits um 4 %. Das Wealth-Management-Segment ist stark fragmentiert und befindet sich in der Konsolidierung. In den USA gibt es mehr als 5.000 Vermögensverwalter, die weniger als 1 Milliarde US-Dollar an Kundenvermögen verwalten. Das mag aus europäischer Sicht zwar paradiesisch anmuten, relativiert sich aber im Land der 401(k)-Pensionssparpläne stark. In Deutschland werden deutlich kleinere Brötchen gebacken: Etwa 50 % aller Vermögensverwalter („Finanzportfolioverwalter“) erwirtschaften weniger als 1 Million Euro an jährlichen Bruttoprovisionserträgen. Das entspricht bei einem unterstellten Provisionssatz von 1 % einem verwalteten Vermögen von höchstens 100 Millionen Euro pro Verwalter. Über den Daumen gepeilt ist das etwa ein Zehntel dessen, was ein kleiner US-Wealth-Manager verwaltet und an Provisionen vereinnahmt. Des Deutschen Enthaltsamkeit in Sachen Kapitalmarkt scheint unter anderem in der tiefsitzenden Aversion gegenüber fehlenden Garantien begründet zu sein: Andrea Nahles‘ Vorstoß qua „Betriebsrentenstärkungsgesetz“ hin zu einer kapitalgedeckten Altersvorsorge à la 401(k), in den USA wichtige Stütze der dortigen Asset-Management-Branche, ist am Widerstand einer Phalanx von Arbeitnehmern und Arbeitgebern in Deutschland kläglich gescheitert.

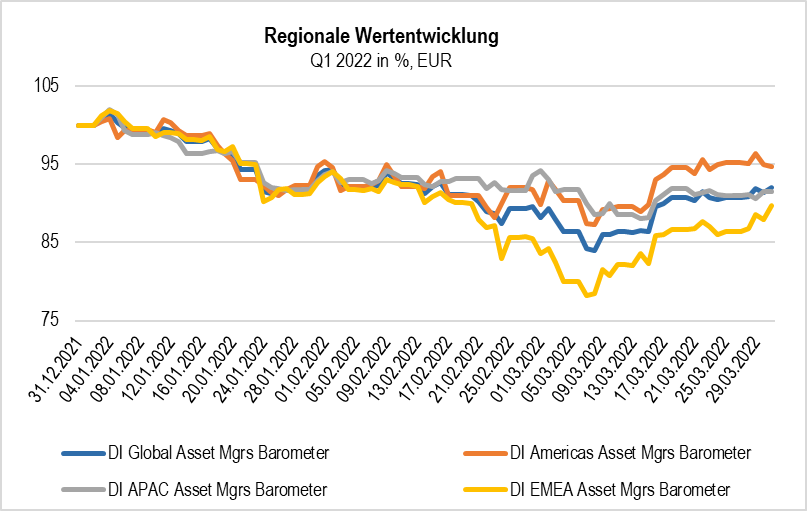

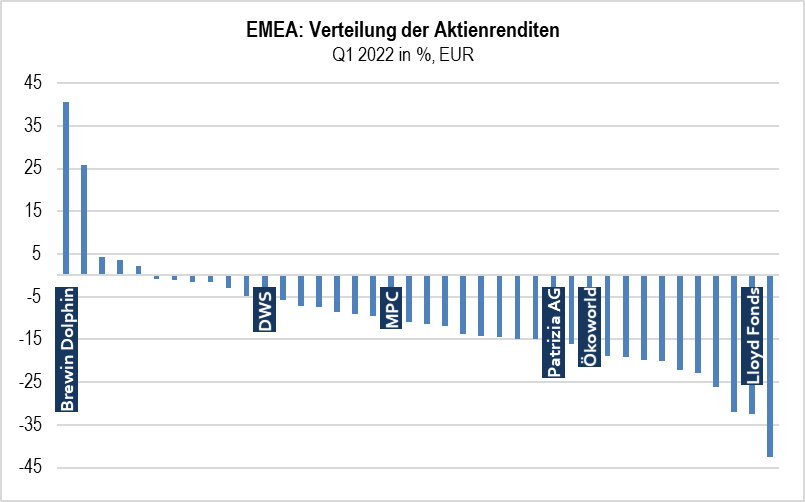

M&A-Aktivitäten gibt es sicherlich auch in Deutschlands Vermögensverwaltermarkt. Mangels Größe ist es jedoch unwahrscheinlich, dass diese es in die Schlagzeilen der internationalen Fachpresse schaffen werden. Mediale Aufmerksamkeit erfuhr zumindest hierzulande die deutsche Lloyd Fonds AG, die mit mehreren Akquisitionen im Family-Office- und Vermögensverwaltersegment, zuletzt der BV Bayerische Vermögen, ihre AuM aufstockte. Am 31. März verließ der Chief Investment Officer von Lloyd Fonds das Unternehmen und wurde durch den neuen Chief Wealth Officer von der BV ersetzt. Die BV-Akquisition vermochte allerdings nicht zu verhindern, dass die Lloyd-Fonds-Aktie im aktuellen Ranking des „Dolphinvest Global Asset Managers Barometer“ in EMEA auf dem vorletzten Platz landete. EMEA wiederum schnitt im ersten Quartal als schlechteste der drei großen Georegionen ab.

Quelle: Dolphinvest; Euroswitch, Morningstar; per 31. März 2022

Quelle: Euroswitch, Morningstar; per 31. März 2022

Der ARC ALPHA Global Asset Managers ist der weltweit einzige globale Aktienfonds, der ausschließlich in börsennotierte Asset Manager investiert. Von den in der Grafik genannten fünf deutschen Titeln hielt er per 31. März 2022 nur die DWS und die MPC. Nach dem Kurssprung der Brewin-Dolphin-Aktie wurde der Wert zwar noch am 31. März verkauft; das aber schlug sich erst im Fondspreis des 1. April nieder. Der Fonds tendierte mit einem Plus von 3,83 % im März wieder positiv, nachdem die Monate Januar und Februar mit -12,05 % bzw. -3,25 % den Start ins neue Jahr verdorben hatten.

Wann kommt der große Gamechanger?

Vom März-Ergebnis auf das restliche Jahr zu schließen, dürfte allerdings einem Vabanque-Spiel gleichen. Solange der Ukraine-Krieg und die zuvor bereits existierenden Risiken für Anleihen- und Aktienmärkte (Zinssteigerungen, Inflation, Corona-bedingte Probleme in den Wertschöpfungsketten) fortdauern, dürften die Aussichten für Asset-Management-Dienstleistungen nicht rosig sein. Sollten die Zinsen nachhaltig steigen, werden die Erträge aus dem Management von Anleiheportfolios fallen, und auch Private-Equity-Fondsmanager werden unter Druck geraten. Während die Rendite 10-jähriger US-Staatsanleihen von 6,0 % im Jahr 2000 auf etwa 1,5 % 2021 gesunken ist, ist der durchschnittliche Multiplikator für fremdfinanzierte Übernahmen im selben Zeitraum vom 6,8-fachen des EBITDA im Jahr 2000 auf das 12,3-fache gestiegen. Etwas böswillig formuliert: Es reichte bereits der Zugang zu spottbilligem Kapital und ein paar, in der Regel fünf bis sieben Jahre Geduld, um in Zeiten beständiger Zinssenkungen als Private-Equity-Manager, insbesondere im Buy-out-Bereich, gut verdienen zu können. Steigende Zinsen indessen werden die Spreu vom Weizen im Private-Equity-Fondsmanagement trennen. Sanken zuvor die Abzinsungssätze und stieg damit der Betrag, den Anleger für ein Zielunternehmen zu zahlen bereit waren, mit dem Barwert seiner Erträge, bedrohen steigende Zinssätze nun den Wert der heutigen Vermögenswerte. Die Erzielung von Renditen wird im neuen Umfeld für Private-Equity-Fondsmanager zur Herausforderung. Dass Private-Equity-Fondsmanager häufig einen erheblichen Teil ihres Eigenkapitals co-investieren, könnte sich gar zu einer existenziellen Herausforderung entwickeln.

Die Folgen werden härteres Wettbewerbsumfeld, steigender Gebührendruck und erhöhte Erwartungen an den spürbaren Mehrwert von Private-Equity-Managern gegenüber ihren Portfoliounternehmen sein. Hinzu kommen längere Fonds-Lock-ups, forcierte Erschließung des Privatkundensegments sowie Konsolidierung in der Private-Equity-Branche, sprich Firmenübernahmen. Vor diesem Hintergrund antizipieren wir für den Fall nachhaltig steigender Zinsen eine abklingende Nachfrage nach Private-Equity-, aber auch anderen Private-Markets-Investmentstrategien und im Gegenzug eine anziehende Nachfrage nach liquiden Anlageprodukten und Absolute-Return-Strategien. Sollte die Ukraine-Krise noch in diesem Jahr beendet werden und sich das Schreckgespenst einer dauerhaften Inflation von deutlich mehr als 2 % p. a. abwenden lassen, dürfte sich dies überaus erfreulich auf die Aktien börsennotierter Asset Manager auswirken.

Der ARC ALPHA Global Asset Managers bietet ein breit gefächertes Exposure in traditionelle und alternative Asset Manager, in Public-Markets- und Private-Markets-Spezialisten sowie eine breite geographische Streuung, um den gesamten Asset-Management-Markt abzubilden und ein übergroßes Konzentrationsrisiko gegenüber einzelnen Marktszenarien zu vermeiden. Im ersten Quartal baute der Fonds, auch unter dem Eindruck der Ukraine-Krise, eine neue Position in dem finnischen Renewable-Energy-Spezialisten Taaleri auf. Der Fonds bleibt weiterhin voll investiert.

Frankfurt am Main, April 2022, Michael Klimek

Rechtliche Hinweise

Dies ist eine Werbemitteilung. Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. Die Vermögensmanagement EuroSwitch! GmbH übernimmt keine Gewähr dafür, dass eventuell im Rahmen des Fonds-Insights abgegebene Marktprognosen erzielt werden. Das Urheber- bzw. Leistungsschutzrecht bleibt bei der Vermögensmanagement EuroSwitch! GmbH. Die Veränderung und Bearbeitung außerhalb der Grenzen des Urheberrechts in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung des Autors nicht gestattet. Die durch uns erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen und internationalen Urheberrecht. Alle auf den verschiedenen Seiten genannten und ggf. durch Dritte geschützten Marken- und Kennzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Marken- und/oder Kennzeichenrechts sowie den Besitzrechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass die jeweiligen Marken- oder Kennzeichen nicht durch Rechte Dritter geschützt sind.

Alle hier abrufbaren Inhalte werden Ihnen lediglich als werbliche Information zugänglich gemacht. Die Artikel dienen ausschließlich der unverbindlichen werblichen Information und stellen weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers, eines Finanzinstruments oder einer Finanzanlage noch eine Bestätigung von Bedingungen eines Geschäfts dar. Sie können eine anleger- und anlagegerechte Beratung durch Ihre Bank oder einen anderen unabhängigen Finanzberater vor dem Abschluss eines Wertpapiergeschäfts nicht ersetzen. Diese Information stellt keinen Prospekt dar und ist nicht als Entscheidungsgrundlage für die Beurteilung einer hierin beschriebenen Anlagemöglichkeit gedacht. Den Chancen eines Finanzinstruments stehen stets auch entsprechende Risiken wie z. B. Kursschwankungen oder Ausfallrisiken gegenüber. Die in Bezug genommenen Wertpapiere können im Wert steigen oder fallen. Potenziellen Anlegern wird daher empfohlen, sich vor einer Anlageentscheidung eingehend über die Wertpapiere und die damit verbundenen Risiken zu informieren.

Verkaufsunterlagen und weitere Informationen zu in Bezug genommenen Wertpapieren (insbesondere Verkaufs-propekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) können Sie in deutscher Sprache unter www.euroswitch.de abrufen.

Alle Inhalte wurden nach bestem Wissen und sorgfältiger Prüfung erstellt. Gleichwohl können wir Irrtümer oder Druckfehler nie völlig ausschließen. Auch ist die Gültigkeit der Informationen auf den Zeitpunkt der Erstellung dieser werblichen Information beschränkt. Die aktuelle politische oder wirtschaftliche Entwicklung der Märkte, die Änderung gesetzlicher Bestimmungen oder andere wesentliche Umstände können dazu führen, dass die hier dargestellten Informationen, Daten und Meinungsäußerungen gegebenenfalls auch kurzfristig ganz oder teilweise überholt sind. Änderungen dieses Dokuments bleiben daher ebenfalls vorbehalten.