Juli 2022 | Fonds-Insight

Wendepunkt oder Verschnaufpause?

Das erste Halbjahr 2022 lief für Aktienmärkte im Allgemeinen und für börsennotierte Asset Manager besonders schlecht. Die schon seit einigen Monaten herrschenden Belastungen sowohl der Aktien- als auch der Rentenmärkte hielten unverändert an, was somit keinerlei positive Perspektiven für die Investmentbranche schaffen konnte. Im Gegensatz dazu konnten andere Finanzwerte, namentlich Banken, von den Zinserhöhungen profitieren, sie schnitten im Verlauf des ersten Halbjahres sogar besser ab als der breite globale Aktienmarkt.

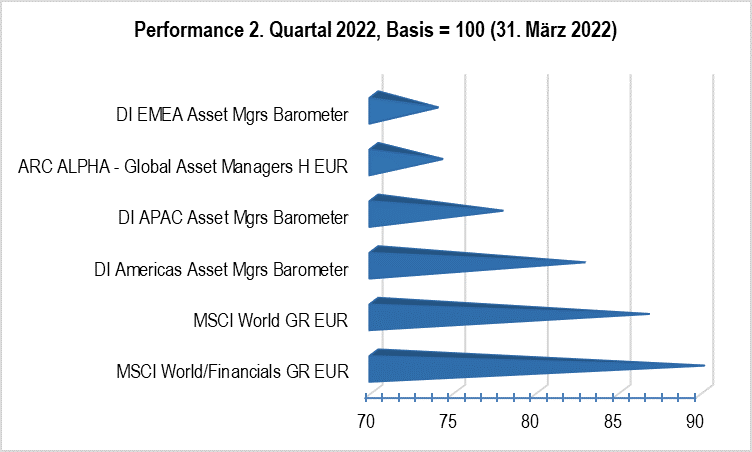

Regional schnitten im zweiten Quartal europäische Asset Manager, nicht zuletzt wegen des Krieges in der Ukraine, am schlechtesten innerhalb ihrer Branche ab. Von den Top-10-Performern weltweit lagen 60 % im Small- und Micro-Cap-Bereich. Mit seinem relativ starken Gewicht in Europa (42 %) und seinem geringen Exposure in Micro Caps lag der ARC ALPHA Global Asset Managers damit deutlich hinter dem gesamten Asset-Management-Markt. Von den Top-10-Performern hielt der Fonds mit Man Group, Federated, MPC und Record aber doch immerhin vier Titel, was aber nicht verhindern konnte, dass unterm Strich der Fonds das Quartal mit einem Minus von 14,33 % beendete (zum Vergleich: MSCI World Net EUR -6,54 %) beziehungsweise das erste Halbjahr mit einem Minus von 25,79 % (zum Vergleich: MSCI World Net EUR -13,94 %).

Quelle: Euroswitch, Morningstar; Stand 30. Juni 2022

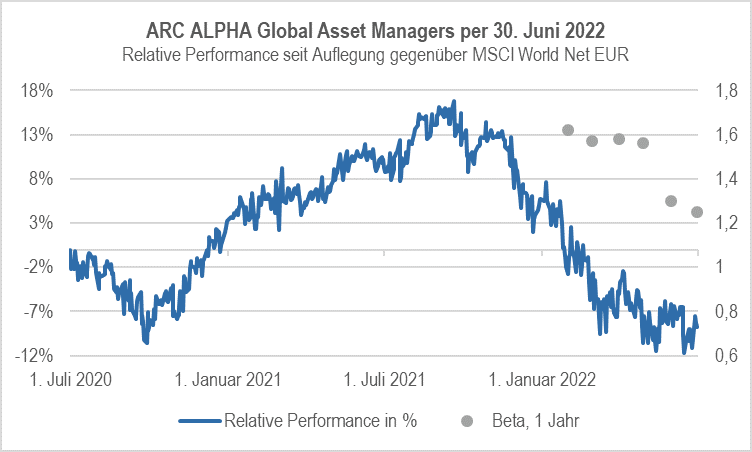

Quelle: Dolphinvest, Refinitiv; Stand 30. Juni 2022

Über die vergangenen Wochen war eine Abflachung der Underperformance des Fonds gegenüber dem breiten Markt festzustellen, das Beta (1 Jahr) des Fonds fiel innerhalb des zweiten Quartals um 20 %. Hierin schon eine Plateaubildung mit folgender Trendumkehr zugunsten des Investmentsektors zu erkennen, dürfte aber wohl nur echten Optimisten vorbehalten sein. Für die Entwicklung von Asset-Management-Aktien über die kommenden Monate werden weiterhin, neben unternehmensspezifischen Risiken, die konjunkturelle und die Zinsentwicklung entscheidend sein.

Rätselraten um Zinsen und Konjunktur

Symptomatisch für die Unsicherheit im Markt ist die Debatte über die Zukunft der Asset Manager, die sich auf Privatmärkte spezialisieren, also Private Equity, Private Debt, Immobilien und Infrastruktur, wobei die beiden letzteren Anlageklassen als inflationsgebundener gelten als die beiden ersteren und in diesem Zusammenhang daher weniger kritisch betrachtet werden. Sofern sich eine Zinswende tatsächlich nachhaltig manifestieren sollte, dürfte die Zunft der PE-Manager kräftigen Gegenwind bekommen, für viele der Manager völlig ungewohnt.

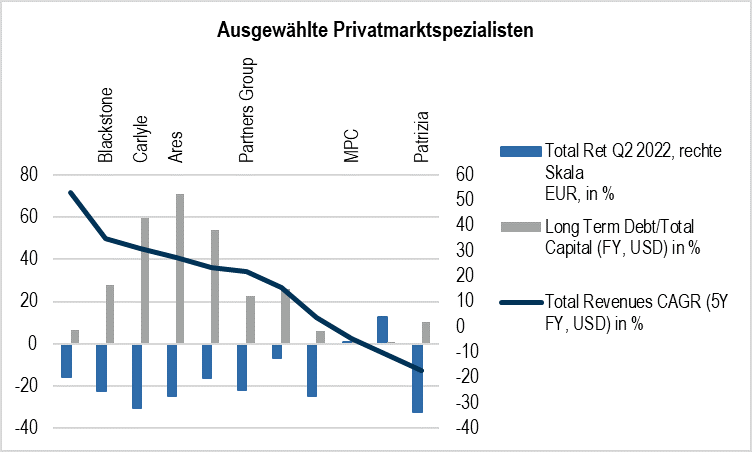

Quelle: Dolphinvest, Koyfin; Euroswitch, Morningstar; Stand 30. Juni 2022

Es lässt sich zwar kein eindeutiges Muster ausmachen. Aber die Mehrheit der Privatmarktmanager, die eine hohe Fremdkapitalquote aufweisen, konnte in der Vergangenheit weit doppelstellige Ertragszuwächse generieren. Diese Manager verloren im zweiten Quartal 2022 stark, während es einige von ihnen, die eine nur mittlere bis niedrige Fremdkapitalquote aufweisen, im vergangenen Quartal nicht so heftig traf wie ihre Peers. Große Ertragszuwächse konnten diese vergleichsweise ungehebelten Manager in der Vergangenheit häufig nicht erwirtschaften, aber aktuell scheint dem Markt eine hohe Fremdkapitalquote bei Asset Managern eher suspekt geworden zu sein.

Im Niemandsland

Die internationale Unternehmensberatung Bain & Company prognostiziert, dass die Privatkundennachfrage nach Vermögensverwaltung bis zum Jahr 2030 auf mehr als 500 Milliarden US-Dollar ansteigen wird – eine Verdoppelung gegenüber 2021. Schätzungsweise 250 Millionen Menschen, die zwischen 1981 und 2012 geboren wurden, werden bis 2030 über ein Jahreseinkommen von über 100.000 US-Dollar verfügen. Für den Zeitraum bis 2030 wird ein Anstieg der liquiden Mittel aller Anleger weltweit um 90 Billionen US-Dollar erwartet, wobei 40 Billionen US-Dollar auf Privatpersonen entfallen, die über ein Vermögen zwischen 100.000 und 1 Million US-Dollar verfügen. Nord-, Mittel- und Südamerika sowie der asiatisch-pazifische Raum werden diese Entwicklung anführen. Im Fokus des prognostizierten Anlegerinteresses stehen unter anderem (1) ESG-basierte Vermögensverwaltung, (2) Privatmärkte, die in den letzten Jahren den Appetit der Anleger geweckt haben und mehrere Wealthtech-Unternehmen an den Markt kommen ließen, um den Zugang zu den Privatmärkten zu öffnen, (3) steigender Bedarf der Generationen Y und Z nach Ruhestandslösungen, um den negativen Effekten der Vermögensdekumulation der Baby-Boomer-Eltern entgegenzuwirken sowie (4) fortschreitende Digitalisierung sowohl in der Kundenbetreuung als auch im Portfoliomanagement. Demgegenüber stehen aktuell (1) die wachsende Kritik an ESG-Systematik und Taxonomie, (2) die wachsende Skepsis gegenüber der Fähigkeit der Privatmärkte, auch in Zeiten steigenden Zinses die öffentlichen Märkte outzuperformen, (3) der fehlende politische Wille, mindestens in größeren Teilen der EU, zu fundamentaler Rentenreform und (4) die ernüchternden Resultate in der Entwicklung des digitalen Angebots. Vor diesem Hintergrund erwarten wir von diesen langfristig intakten Trends keine frischen kurzfristigen Impulse für den Asset-Management-Markt. Dazu bedarf es eines klareren Bildes von Inflation, Zinsen und Rezession.

Der ARC ALPHA Global Asset Managers ist ein globaler Aktienfonds, der ausschließlich in gelistete Asset Manager investiert. Er bietet ein breit gefächertes Exposure in traditionelle und alternative Asset Manager, in Public-Markets- und Private-Markets-Spezialisten sowie eine breite geographische Streuung, um den gesamten Asset-Management-Markt abzubilden und ein übergroßes Konzentrationsrisiko gegenüber einzelnen Marktszenarien zu vermeiden. Im ersten Quartal 2022 baute der Fonds, auch unter dem Eindruck der Ukraine-Krise, eine neue Position in dem finnischen Renewable-Energy-Spezialisten Taaleri auf. Zu Beginn des dritten Quartals wurde im Fonds eine Position in der französischen Antin Infrastructure aufgebaut und im Gegenzug Stepstone und Carlyle komplett verkauft. Der Fonds bleibt weiterhin voll investiert.

Michael Klimek, Juli 2022, Frankfurt am Main

Rechtliche Hinweise

Dies ist eine Werbemitteilung. Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. Die Vermögensmanagement EuroSwitch! GmbH übernimmt keine Gewähr dafür, dass eventuell im Rahmen des Fonds-Insights abgegebene Marktprognosen erzielt werden. Das Urheber- bzw. Leistungsschutzrecht bleibt bei der Vermögensmanagement EuroSwitch! GmbH. Die Veränderung und Bearbeitung außerhalb der Grenzen des Urheberrechts in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung des Autors nicht gestattet. Die durch uns erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen und internationalen Urheberrecht. Alle auf den verschiedenen Seiten genannten und ggf. durch Dritte geschützten Marken- und Kennzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Marken- und/oder Kennzeichenrechts sowie den Besitzrechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass die jeweiligen Marken- oder Kennzeichen nicht durch Rechte Dritter geschützt sind.

Alle hier abrufbaren Inhalte werden Ihnen lediglich als werbliche Information zugänglich gemacht. Die Artikel dienen ausschließlich der unverbindlichen werblichen Information und stellen weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers, eines Finanzinstruments oder einer Finanzanlage noch eine Bestätigung von Bedingungen eines Geschäfts dar. Sie können eine anleger- und anlagegerechte Beratung durch Ihre Bank oder einen anderen unabhängigen Finanzberater vor dem Abschluss eines Wertpapiergeschäfts nicht ersetzen. Diese Information stellt keinen Prospekt dar und ist nicht als Entscheidungsgrundlage für die Beurteilung einer hierin beschriebenen Anlagemöglichkeit gedacht. Den Chancen eines Finanzinstruments stehen stets auch entsprechende Risiken wie z. B. Kursschwankungen oder Ausfallrisiken gegenüber. Die in Bezug genommenen Wertpapiere können im Wert steigen oder fallen. Potenziellen Anlegern wird daher empfohlen, sich vor einer Anlageentscheidung eingehend über die Wertpapiere und die damit verbundenen Risiken zu informieren.

Verkaufsunterlagen und weitere Informationen zu in Bezug genommenen Wertpapieren (insbesondere Verkaufs-propekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) können Sie in deutscher Sprache unter www.euroswitch.de abrufen.

Alle Inhalte wurden nach bestem Wissen und sorgfältiger Prüfung erstellt. Gleichwohl können wir Irrtümer oder Druckfehler nie völlig ausschließen. Auch ist die Gültigkeit der Informationen auf den Zeitpunkt der Erstellung dieser werblichen Information beschränkt. Die aktuelle politische oder wirtschaftliche Entwicklung der Märkte, die Änderung gesetzlicher Bestimmungen oder andere wesentliche Umstände können dazu führen, dass die hier dargestellten Informationen, Daten und Meinungsäußerungen gegebenenfalls auch kurzfristig ganz oder teilweise überholt sind. Änderungen dieses Dokuments bleiben daher ebenfalls vorbehalten.