Oktober 2022 | Fonds-Insight

Asset Manager in der Schusslinie

Zentralbanken sollen unabhängig von Politik sein. Dies ist eine allgemein akzeptierte Forderung, die üblicherweise nur von Autokraten offen unterlaufen wird. Inflationsbekämpfung gilt gemeinhin als Hauptaufgabe aller Zentralbanken, häufig zählen auch Finanz- und Währungsstabilität dazu, manche würden sich auch Wirtschaftsstimulierung und Rezessionsbekämpfung wünschen. Zentralbanken sind unabdingbar für alles wirtschaftliche Handeln, indem allein ihnen das Notenprivileg zukommt, also die Schaffung von Bargeld, ihnen die Verwaltung der Währungsreserven obliegt und sie die Leitzinsen für die Geschäftsbanken ihres Landes bestimmen.

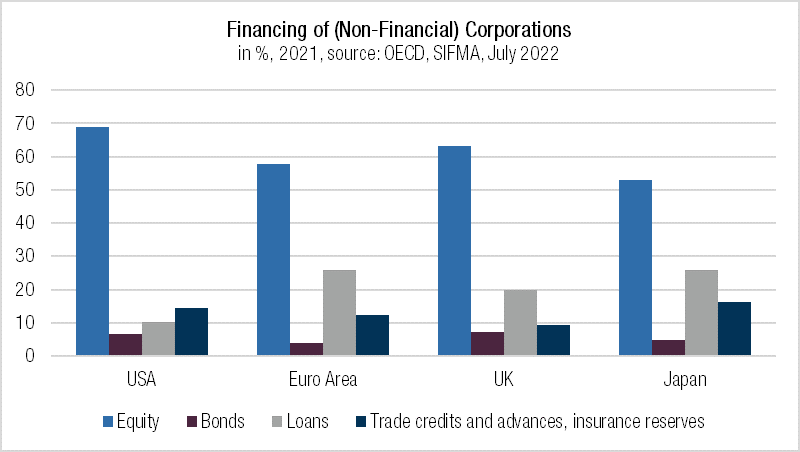

Ebenso wie Zentralbanken sind auch Geschäftsbanken für das wirtschaftliche Funktionieren von Gesellschaften unverzichtbar, gelegentlich aber auch Auslöser von großen Wirtschaftskrisen. Unternehmen wiederum stillen ihren Kapitalbedarf bei Banken, aber mehr noch auf den Kapitalmärkten.

Die Unabhängigkeit von Zentralbanken ist nie zölibatär gelebt worden. Vielmehr stützt sich die Personalrekrutierung auf eine Menage à trois von Zentralbanken, Politik und Kapitalmärkten. Zu den prominenten Beispielen zählt Christine Lagarde, die nach Stationen bei McKinsey und als französische Finanzministerin aktuell die Europäische Zentralbank leitet. Mario Draghi, ehemals Investmentbanker bei Goldman Sachs und Leiter der italienischen Zentralbank, wurde nach seiner Zeit als EZB-Präsident Regierungschef Italiens. Mark Carney, einst Investmentbanker bei Goldman Sachs und Leiter der kanadischen Zentralbank, wurde nach seiner Zeit als Chef der britischen Zentralbank Vice Chairman von Brookfield Asset Management und dort zuständig für nachhaltiges Investieren – ein Bereich, den Christine Lagarde als neues Teilaufgabengebiet der EZB begreift. Gerade einmal vier Monate im Amt, hatte sie im Februar 2020 ihren klimapolitischen Anspruch angekündigt und in der Folge die Politisierung der EZB zügig und ohne eine größere öffentliche Debatte umgesetzt. Auf der EZB-Webseite heißt es nun offiziell: „Wir sind fest entschlossen, im Rahmen unseres Mandats unseren Teil zum Kampf gegen den Klimawandel beizutragen.“

Ob die personellen Rochaden zwischen Zentralbanken, Politik und Kapitalmärkten dem Unabhängigkeitsgebot für Zentralbanken zuwiderlaufen, sei dahingestellt. Was es aber bedeutet, wenn das Zusammenspiel der drei Bereiche überhaupt nicht funktioniert, erfuhren kürzlich Großbritanniens Pensionskassen und zukünftige Betriebsrentner – ein Drama, das dem „Economist“ die Überschrift „How not to run a country“ auf dem Titelblatt wert war.

Was war passiert? Nachdem die Bank of England am 22. September die Zinsen erhöht hatte, verkündete kurz darauf Großbritanniens Finanzminister in größerem Stil schuldenfinanzierte, zudem sozialen Sprengstoff bergende Steuersenkungen. Die Zinserhöhung seitens der Zentralbank und die von der Politik geplante Schuldenerhöhung verstärkten einander in ihrer Wirkung. Britische Anleihen und das britische Pfund Sterling brachen dramatisch ein. Unmittelbare, öffentlichkeitswirksame Folge aber war Stress im System jener Defined-Benefit-Pensionsfonds, die Liability-Driven-Investmentstrategien (LDI) anwenden, um die zukünftigen Zahlungen der Arbeitgeber an Betriebsrentner abzusichern. LDI-Strategien sind Hedgingstrategien mit Anleihen als Kollateral, sie reagieren daher auf Veränderungen des Zinsniveaus. Der plötzliche Kursverfall der Anleihen löste bei den betroffenen Pensionskassen Margin Calls aus – angesichts der Wirkung hier frei mit „Geld her oder Leben!“ übersetzbar. Prompt wurde den Fondsverwaltern vorgeworfen, sie hätten ihre Kunden nicht hinreichend über Zinsänderungsrisiken von LDI-Strategien aufgeklärt. Die Bank of England sah sich gezwungen, mit einem Rettungspaket in Höhe von 65 Milliarden Pfund Sterling einzugreifen, indem sie vorübergehend langlaufende Anleihen aufkaufte und auf mögliche Risiken für die Finanzstabilität Großbritanniens hinwies. Schwarzer Peter auf Englisch, aber zum Glück kein schwarzer Schwan. Grund genug jedoch für den Internationalen Währungsfonds, die britische Regierung offen zu rügen – etwas, das sonst nur Regierungen von weniger entwickelten Ländern erfahren mussten.

Die britische Fondsbranche hatte im September Nettomittelabflüsse in Höhe von rund 13 Milliarden Pfund Sterling zu verzeichnen. Dies sind die höchsten monatlichen Abflüsse seit mindestens zehn Jahren, einschließlich März 2020, als coronabedingt 7,3 Milliarden Pfund Sterling aus britischen Investmentfonds abgezogen wurden. Die Renditen von Indexfonds mit britischen Staatsanleihen wurden von der Krise am stärksten getroffen, ihre Performance sank in der letzten Septemberwoche um durchschnittlich 9,3 %. Aber auch britische Aktienfonds verloren, sie sanken im Schnitt um 5,9 % (kleine und mittlere Werte) bzw. 5,2 % (alle Werte). Zum Vergleich: Die Aktien börsennotierter britischer Asset Manager fielen im Monat September im Schnitt um 10,85 %, wobei allein die letzte Septemberwoche mit durchschnittlich -7,38 % zu Buche schlug (Quelle: Dolphinvest, Refinitiv, in Pfund Sterling).

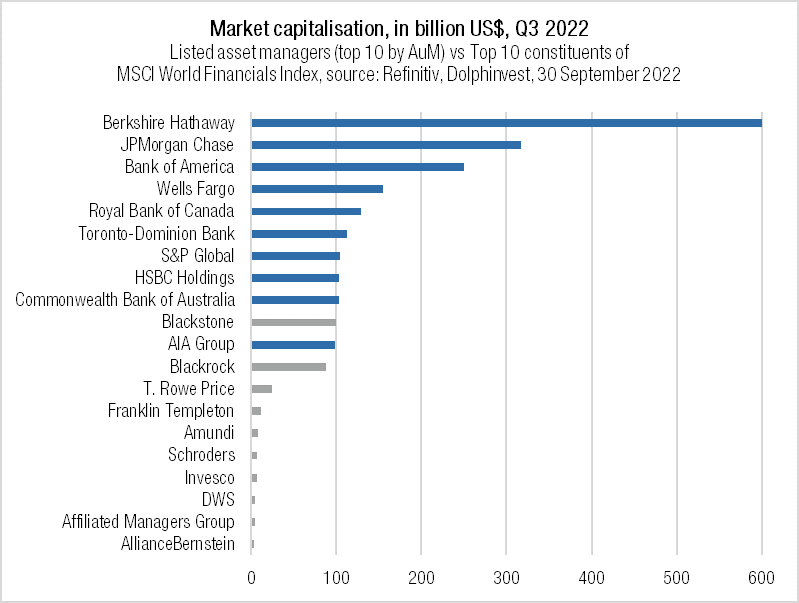

Zwar sind sie ein Teilsektor der Finanzbranche und von großer Bedeutung für das Funktionieren der weltweiten Kapitalmärkte, dennoch stehen Asset Manager nur selten so im öffentlichen Rampenlicht wie jetzt in Großbritannien. Nur wenige Asset Manager sind börsennotiert, d. h. für die Öffentlichkeit transparent, die allermeisten der gelisteten Asset Manager sind nur von kleiner bis mittlerer Marktkapitalisierung und damit unterhalb der Wahrnehmungsschwelle vieler Aktienanleger. Im MSCI World ist nach der IT- die Finanzbranche am stärksten gewichtet. Anleger, die ihre strategische Assetallokation an diesem Index orientieren, investieren also fast zwangsläufig in Finanzwerte. Dabei ist es allerdings sehr unwahrscheinlich, dass in börsennotierte Asset Manager investiert wird, da diese nicht einmal 4 % des auf die Finanzbranche spezialisierten MSCI World Financials Index ausmachen. In anderen Worten, Blackrock und Blackstone mögen in der Asset-Management-Branche Goliaths sein, gemessen an der Marktkapitalisierung aber machen sie zusammen mit allen anderen im MSCI World Financials Index erfassten Asset Managern gerade einmal die Indexgewichtung der Bank of America, d. h. einer einzigen Bank, aus. Auf den breiteren MSCI World angewandt, kommt die Asset-Management-Branche damit in nur homöopathischer Dosierung in globalen Aktienportfolios vor. Dies aber entspricht in keiner Weise ihrer volkswirtschaftlichen Bedeutung. Aus dieser Diskrepanz ergeben sich ein mittel- bis langfristiger strategischer Investment Case für börsennotierte Asset Manager sowie taktische Investmentopportunitäten, wie z. B. in der aktuellen Drawdown-Phase.

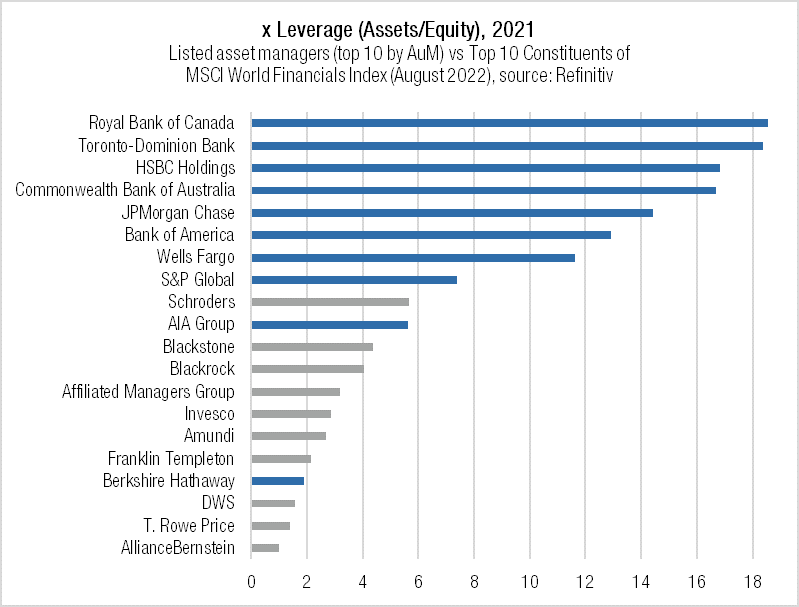

Die Gründung eines Asset-Management-Unternehmens verlangt weit weniger regulatorisches Eigenkapital als dies für Banken und Versicherungen der Fall ist. Darüber hinaus finanzieren sich Asset Manager deutlich weniger mit Fremdkapital. Asset Management ist eine „asset-light“ Branche. Asset Manager erwirtschaften tendenziell bessere Gesamt- und Eigenkapitalrenditen sowie besseres Umsatz- und Gewinnwachstum, sie bieten mehr Growth- und weniger Value-Charakteristik als andere Finanzwerte, was sie auch zu einem Diversifikator von Finanzwerte-Portfolios macht.

Das Hauptrisiko für Banken und Versicherungen sind Zinsertrags- und Kreditausfälle bzw. personen- und sachbezogene Schäden, für Asset Manager indessen ist es das Kapitalmarktrisiko. Anders als Banken, die zumindest bis zur globalen Finanzkrise in teils großem Ausmaß aufs eigene Buch handelten, investieren Asset Manager im Großen und Ganzen nicht als Prinzipal, sondern als Agent, auch unter Berücksichtigung von Hedgefonds- und Private-Equity-Managern, die sich mit eigenem Geld an den von ihnen verwalteten Fonds beteiligen. Steigen die Märkte, steigen die Erträge von Asset Managern. Steigen die Zinsen, fallen die Erträge von Asset Managern aus Anleihenfonds, während die Erträge von Banken aufgrund verbesserter Zinsmargen steigen – jedenfalls bis zu dem Grad, wie mit zunehmendem Zins steigende Kreditausfälle nicht überhandnehmen. Bankaktien sind mit der Zinswende besser als Asset-Manager-Aktien gelaufen. Letztere dürften wieder zu ihrer relativen Stärke zurückfinden, sobald Inflation und Rezession in den Kursen des breiten Marktes eingepreist sind.

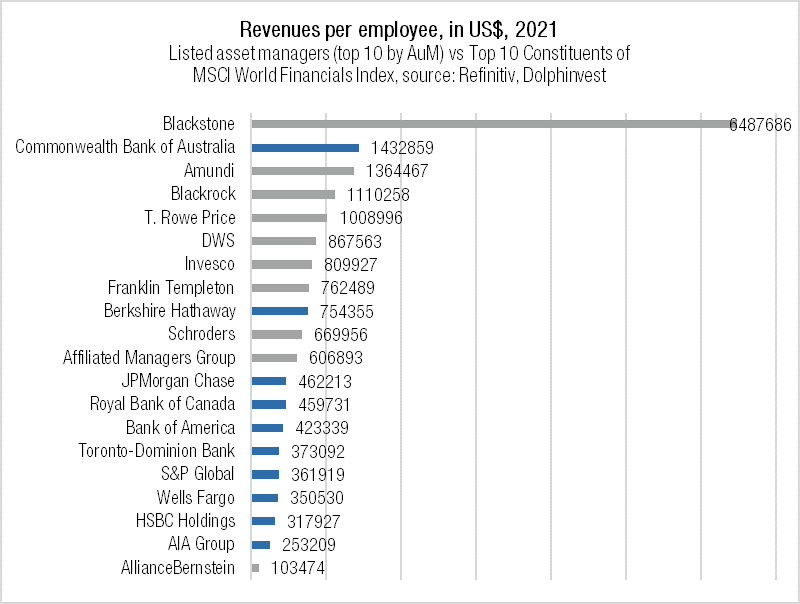

Historisch betrachtet, schlagen auf lange Sicht Asset Manager sowohl den breiten Aktienmarkt als auch den MSCI World Financials Index. Aus Anlegersicht spricht für Aktien von Asset-Management- Unternehmen: a) mittel- bis langfristig steigende Kapitalmärkte und automatisch damit steigende Erträge, b) hohes Beta und damit Hebel auf die Erträge, c) hohe Ertragskraft pro Mitarbeiter, d) Off-Benchmark-Diversifikationseffekt, e) Wachstumspotenzial für mehrheitlich noch unerschlossene Kundenmärkte, e) demographische Makrotrends.

Der globale Aktien- und Anleihenmarkt belief sich Ende 2021 auf 124,4 Billionen US-Dollar Marktkapitalisierung bzw. 126,9 Billionen US-Dollar ausstehende Bonds. Dem gegenüber stehen weltweit Assets under Management, also professionell verwaltete Finanzvermögen, in Höhe von 112,3 Billionen US-Dollar, einschließlich 9,8 Billionen US-Dollar Private Markets (Quellen: SIFMA, Statista, McKinsey). Ohne Berücksichtigung von Money Markets verwalten Asset Manager demzufolge bestenfalls 40 % aller bestehenden Wertpapier-Finanzvermögen. Der Markt ist mithin weit davon entfernt, gesättigt zu sein. Asset Management ist und bleibt auf Weiteres ein Wachstumsmarkt, wozu außerdem eine bis mindestens 2065 projizierte Zunahme der Weltbevölkerung und steigender Bedarf aufgrund einer älter werdenden Bevölkerung beitragen.

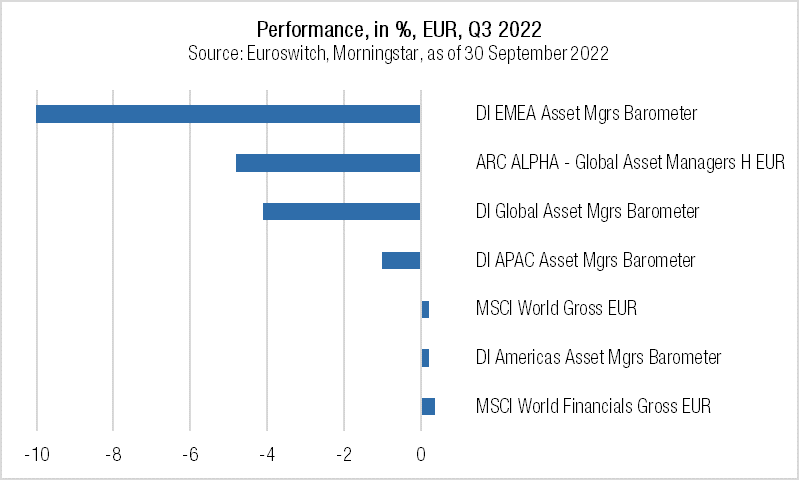

Das Jahr 2022 bis dato und das dritte Quartal insbesondere waren schwierig für die Asset-Management-Branche. Das Dolphinvest Global Asset Managers Barometer, das alle börsennotierten Unternehmen der Branche weltweit umfasst, schloss das Quartal mit einem Minus von 4,1 % ab.

Der ARC ALPHA Global Asset Managers, der weltweit einzige globale Aktienfonds, der ausschließlich in gelistete Asset Manager investiert und ungefähr ein Drittel von den derzeit 99 Titeln des Barometers im Fonds allokiert, lag mit - 4,8 % auf Quartalssicht ca. 5 Prozentpunkte hinter dem MSCI World (in Euro). Die Aktien europäischer Manager schnitten im Vergleich zu ihren Peers aus Nordamerika, Australien und Asien besonders schlecht ab. Die Liste der schlechten Nachrichten insbesondere für die europäische Branche ist lang: Der Handlungsspielraum der Europäischen Zentralbank ist im Vergleich zur amerikanischen Zentralbank eingeschränkt. Der Ukrainekrieg und die Vernichtung realer Assets ist in vollem Gange und damit die Situation am Energiemarkt weiterhin extrem angespannt. Die Rezession ist im Markt angekommen. Die Vernichtung finanzieller Assets durch die Inflation ist noch im Gange, auch wenn sich die Zeichen für einen Rückgang der Inflation mehren. Die relative Underperformance der Asset-Manager-Aktien gegenüber dem breiten Aktienmarkt setzte vor einem Jahr ein und verlor zwar in den vergangenen Monaten an Momentum. Dennoch fällt uns zum jetzigen Zeitpunkt schwer, uns einer Jahresendrallye für die Branche sicher zu sein. Der Höhepunkt der Inflation und damit der Finanzvermögensvernichtung ist wohl in Kürze erreicht. Die Spitze der Rezession lässt indessen noch auf sich warten. Unter Berücksichtigung beider Aspekte glauben wir aber, dass ein guter Zeitpunkt für einen sukzessiven (Wieder-) Einstieg in Aktien börsennotierter Asset Manager mit Beginn des aktuellen, vierten Quartals gekommen ist.

Michael Klimek, Oktober 2022, Frankfurt am Main

Rechtliche Hinweise

Dies ist eine Werbemitteilung. Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. Die Vermögensmanagement EuroSwitch! GmbH übernimmt keine Gewähr dafür, dass eventuell im Rahmen des Fonds-Insights abgegebene Marktprognosen erzielt werden. Das Urheber- bzw. Leistungsschutzrecht bleibt bei der Vermögensmanagement EuroSwitch! GmbH. Die Veränderung und Bearbeitung außerhalb der Grenzen des Urheberrechts in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung des Autors nicht gestattet. Die durch uns erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen und internationalen Urheberrecht. Alle auf den verschiedenen Seiten genannten und ggf. durch Dritte geschützten Marken- und Kennzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Marken- und/oder Kennzeichenrechts sowie den Besitzrechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass die jeweiligen Marken- oder Kennzeichen nicht durch Rechte Dritter geschützt sind.

Alle hier abrufbaren Inhalte werden Ihnen lediglich als werbliche Information zugänglich gemacht. Die Artikel dienen ausschließlich der unverbindlichen werblichen Information und stellen weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers, eines Finanzinstruments oder einer Finanzanlage noch eine Bestätigung von Bedingungen eines Geschäfts dar. Sie können eine anleger- und anlagegerechte Beratung durch Ihre Bank oder einen anderen unabhängigen Finanzberater vor dem Abschluss eines Wertpapiergeschäfts nicht ersetzen. Diese Information stellt keinen Prospekt dar und ist nicht als Entscheidungsgrundlage für die Beurteilung einer hierin beschriebenen Anlagemöglichkeit gedacht. Den Chancen eines Finanzinstruments stehen stets auch entsprechende Risiken wie z. B. Kursschwankungen oder Ausfallrisiken gegenüber. Die in Bezug genommenen Wertpapiere können im Wert steigen oder fallen. Potenziellen Anlegern wird daher empfohlen, sich vor einer Anlageentscheidung eingehend über die Wertpapiere und die damit verbundenen Risiken zu informieren.

Verkaufsunterlagen und weitere Informationen zu in Bezug genommenen Wertpapieren (insbesondere Verkaufs-propekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) können Sie in deutscher Sprache unter www.euroswitch.de abrufen.

Alle Inhalte wurden nach bestem Wissen und sorgfältiger Prüfung erstellt. Gleichwohl können wir Irrtümer oder Druckfehler nie völlig ausschließen. Auch ist die Gültigkeit der Informationen auf den Zeitpunkt der Erstellung dieser werblichen Information beschränkt. Die aktuelle politische oder wirtschaftliche Entwicklung der Märkte, die Änderung gesetzlicher Bestimmungen oder andere wesentliche Umstände können dazu führen, dass die hier dargestellten Informationen, Daten und Meinungsäußerungen gegebenenfalls auch kurzfristig ganz oder teilweise überholt sind. Änderungen dieses Dokuments bleiben daher ebenfalls vorbehalten.