Februar 2026 | Markteinschätzung

Von FOMO zu HALO

Börsianer sind vermeintlich kreativ, wenn es um Wortschöpfungen und Abkürzungen für Kapitalmarktbewegungen und neue Trends geht.

FOMO (Fear Of Missing Out – die Angst etwas zu verpassen) war die letzten Jahre die entscheidend treibende Kraft hinter den steigenden Kursen der großen US-Technologiegiganten (die Glorreichen Sieben von Amazon bis Tesla) und somit der US- und damit Weltaktienindizes. Dabei wurden typischerweise die erreichten hohen Bewertungen ignoriert, Hauptsache man war dabei.

Mittlerweile verbreiteten sich jedoch Zweifel, ob die Technologiegiganten im Wettstreit um die KI-Führerschaft ihre investierten Hunderte von Milliarden Euro jemals wiedersehen werden, oder ob sie nicht am Ende auch Opfer der KI-Bewegung werden. So wurde aus KI-Euphorie in kürzester Zeit KI-Angst (AI Scare), die vor allem Softwareunternehmen traf aus Befürchtung, KI könne Software disruptieren und ganze Geschäftsmodelle im Softwaresegment überflüssig machen. Einige Software-Aktien verloren seit Jahresbeginn 50 %, selbst eine SAP 18 %.

Dieser „Scare-Trade“ hat sich in den letzten Wochen gewandelt und zur größten Sektorrotation (gemessen am Handelsvolumen) der letzten vier Jahre geführt. Das neue Schlagwort ist HALO. HALO steht für Heavy Assets, Low Obsolence – Unternehmen mit realen, schweren Vermögenswerten wie Energie- und Industrieunternehmen, bei geringer Gefahr der Überalterung – also Aktientitel, die weniger von KI bedroht sind als vielmehr eine Produktivitätssteigerung durch KI erfahren können.

Nun sind diese Überlegungen nicht neu und faktisch kennt heute niemand die Gewinner und Verlierer von KI in den nächsten Jahren. Die Tatsache, dass wir Umschichtungen aus Technologie in andere Sektoren wie Industrie und Energie gesehen haben, spricht erstmal für eine Verbreiterung der Kursanstiege der letzten Jahre und für eine gesunde Entwicklung.

Auch wir konnten mit unserer aus Überzeugung hohen Gewichtung in qualitativ hochwertigen Unternehmen auch jenseits der Technologiebranche seit Jahresbeginn von dieser Rotation stark profitieren.

Andererseits führen neue Strukturen an den Kapitalmärkten und bei den Akteuren schnell zu neuen Übertreibungen – so wurden allein im Februar Kursgewinne erzielt, die man in einem normalen Umfeld eher auf Jahressicht erwartet hätte und auf einmal sind traditionelle europäische Industriewerte nicht mehr so günstig bewertet wie noch vor einem Jahr.

Je nach Fortführung und Diskussion des KI-Hypes – China dürfte sehr bald mit einer neuen Version des DeepSeek-Algorithmus für Aufsehen sorgen und Europa hat seinen größten Hoffnungsträger an das US-amerikanische Unternehmen OpenAI verloren – sollten wir zukünftig weiter höhere Wertschwankungen und schnelle signifikante Umschichtungen einiger Marktteilnehmer erleben.

Aber nicht nur wegen KI-Entwicklungen und deren Marktdeutung, auch die Gefahr politischer Unfälle ist im Februar deutlich gestiegen.

Da ist zum einen das Urteil des US Supreme Courts gegen Donald Trump, was ihn noch gefährlicher machen dürfte. Zwar ist der Irrsinn gestoppt, mit der Begründung eines wirtschaftlichen Notstandes willkürlich Zölle gegen einzelne Länder wie China, Kanada oder Mexiko zu verhängen, aber die Möglichkeit von Sektorzöllen zwecks Wahrung der nationalen Sicherheit bleibt vom Gerichtsentscheid unbenommen. Die Trump-Administration hat zwar ein wichtiges Erpressungsmittel verloren, es dürfte aber neue Ideen geben, die für den Rest der Weltwirtschaft unkalkulierbar bleiben. Zumal Trump das Geld aus den Zöllen dringend braucht, um seine Steuerentlastungspakete zu finanzieren. Der Arbeitsmarkt zeigt erste Schwächezeichen (vielleicht wegen KI) und es entwickeln sich Zweifel, ob die avisierten Steuererleichterungen tatsächlich zu Entlastungen führen, wenn andererseits Jobs wegfallen und Preise steigen. Eine erste Reflektion der Gedanken in der Gesellschaft dürfte sich bei den Kongresswahlen im Herbst zeigen.

Zum anderen die über das Wochenende eingesetzte offene Konfrontation zwischen den USA, Israel und Iran mit einer potenziellen Bedrohung der für den internationalen Handel so wichtigen Straße von Hormus. Nach jüngsten Meldungen ist nicht auszuschließen, dass ein neues Kapital für den Nahen Osten geschrieben wird – mit allen Chancen und Risiken.

Für Aktieninvestoren bleibt es deshalb wichtig, besonnen auf einen ausgewogenen Mix hervorragender Unternehmen über die ganze Breite der Sektoren zu setzen.

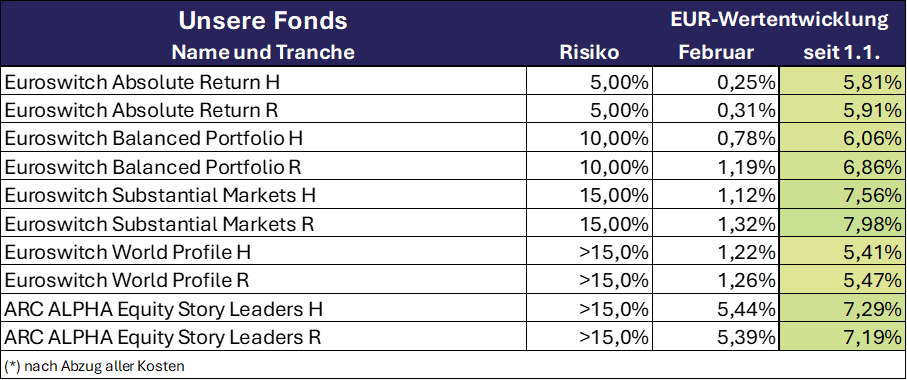

Unsere Fonds

Quelle: Bloomberg, GSR D-Capital

Stand: Wertentwicklung per 27. Februar 2026

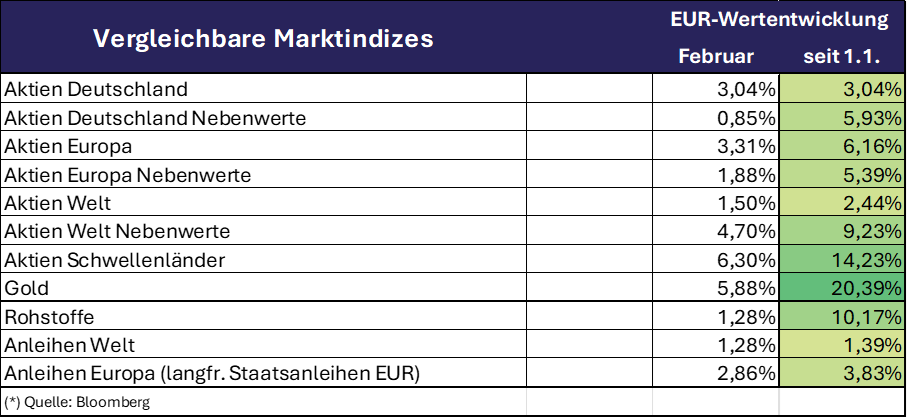

Märkte

Quelle: Bloomberg, GSR D-Capital

Stand: Wertentwicklung per 27. Februar 2026

Rechtliche Hinweise

Dies ist eine Werbemitteilung. Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. Die GSR D-Capital GmbH übernimmt keine Gewähr dafür, dass eventuell im Rahmen des Monatsberichts abgegebene Marktprognosen erzielt werden. Das Urheber- bzw. Leistungsschutzrecht bleibt bei der GSR D-Capital GmbH. Die Bearbeitung oder jede sonstige Art der Veränderung solcher Grafiken, Tondokumente, Videosequenzen und Texte außerhalb der Grenzen des Urheberrechts in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung des Autors nicht gestattet. Die durch uns erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen und internationalen Urheberrecht. Alle auf den verschiedenen Seiten genannten und ggf. durch Dritte geschützten Marken- und Kennzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Marken- und/oder Kennzeichenrechts sowie den Besitzrechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass die jeweiligen Marken- oder Kennzeichen nicht durch Rechte Dritter geschützt sind.

Alle hier abrufbaren Inhalte werden Ihnen lediglich als werbliche Information zugänglich gemacht. Die Artikel dienen ausschließlich der unverbindlichen werblichen Information und stellen weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers, eines Finanzinstruments oder einer Finanzanlage noch eine Bestätigung von Bedingungen eines Geschäfts dar. Sie können eine anleger- und anlagegerechte Beratung durch Ihre Bank oder einen anderen unabhängigen Finanzberater vor dem Abschluss eines Wertpapiergeschäfts nicht ersetzen. Diese Information stellt keinen Prospekt dar und ist nicht als Entscheidungsgrundlage für die Beurteilung einer hierin beschriebenen Anlagemöglichkeit gedacht. Den Chancen eines Finanzinstruments stehen stets auch entsprechende Risiken wie z. B. Kursschwankungen oder Ausfallrisiken gegenüber. Die in Bezug genommenen Wertpapiere können im Wert steigen oder fallen. Potenziellen Anlegern wird daher empfohlen, sich vor einer Anlageentscheidung eingehend über die Wertpapiere und die damit verbundenen Risiken zu informieren.

Verkaufsunterlagen und weitere Informationen zu in Bezug genommenen Wertpapieren (insbesondere Verkaufs-prospekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) können Sie in deutscher Sprache unter www.dolphinvest-capital.eu abrufen.

Alle Inhalte wurden nach bestem Wissen und sorgfältiger Prüfung erstellt. Gleichwohl können wir Irrtümer oder Druckfehler nie völlig ausschließen. Auch ist die Gültigkeit der Informationen auf den Zeitpunkt der Erstellung dieser werblichen Information beschränkt. Die aktuellen politischen oder wirtschaftlichen Entwicklungen der Märkte, die Änderung gesetzlicher Bestimmungen oder andere wesentliche Umstände können dazu führen, dass die hier dargestellten Informationen, Daten und Meinungsäußerungen gegebenenfalls auch kurzfristig ganz oder teilweise überholt sind. Änderungen dieses Dokuments bleiben daher ebenfalls vorbehalten.