März 2026 | Markteinschätzung

„Shock & Awe“ – viele Märkte erstaunlich resilient

Als die USA und Israel am 28. Februar 2026 den Iran angriffen, herrschte noch Zuversicht, dass die Taktik schneller militärischer Dominanz „Shock & Awe“ (Schock und Ehrfurcht) den iranischen Widerstandswillen brechen und die Unsicherheit nur von kurzer Dauer sein könnte.

Dass der Iran in der Lage sei, eine der wichtigsten Lebensadern der Weltwirtschaft – die Straße von Hormus – für eine gewisse Zeit faktisch zu schließen, durfte man befürchten. Die Vehemenz, mit der Iran gegen arabische Staaten als Platzhalter für die USA vorgeht, überrascht jedoch selbst hartgesottene Experten.

Nachdem wir in den ersten beiden Monaten des Jahres eine gewisse Sorglosigkeit und Selbstgefälligkeit vor allem an den Aktienmärkten beobachtet haben, scheint die harte Wirklichkeit zurück. Dabei sind die jetzt durchschnittlich erlebten 10 % Korrektur von den Allzeithöchstständen nur eine statistische Normalität eines gewöhnlichen Börsenjahres.

Eine stärkere Korrektur wird auch durch rhetorische Eingriffe der US-Regierung verhindert, die immer wieder ein schnelles Kriegsende und nur geringe weltwirtschaftliche Schäden in Aussicht stellt – zuletzt am 31. März, was eine Art De-Eskalationsrallye auslöste.

Schock und Ehrfurcht haben die Aktienmärkte also bislang nicht erreicht, die Kurseinbrüche folgen eher proportional den aufgrund angehobener Inflationserwartungen gestiegenen Zinsen. Eine Neubewertung des Aktienmarktes aufgrund etwaiger veränderter Wachstumsperspektiven hat es bis heute nicht gegeben. Auf Einzeltitelebene konnten wir zwar heftige Einbrüche >20 % verzeichnen, wenn sich das Unternehmen explizit negativ zu vermeintlichen Kriegsfolgen geäußert hat, auch bei vereinzelten Branchen – der Gesamtmarkt hingegen zeigt sich erstaunlich resilient.

Dabei scheinen Inflationsanstiege angesichts steigender Energiepreise unvermeidlich, in der Folge droht eine Kettenreaktion in die Wertschöpfungskette zahlreicher Produkte. Durch die Straße von Hormus werden etwa ein Drittel aller Düngemittel für die Welt befördert, die jetzt nicht mehr rechtzeitig zum Frühjahr auf die Felder gebracht werden können. Während im Fall Öl und Gas oder auch bei Helium (wichtig für die Halbleiterbranche) im optimistischen Fall von einer temporären V-Delle ausgegangen wird, sieht es bei Nahrungsmitteln deutlich schlechter aus. Je nach Kriegsdauer und potenziellen Folgen dürften daher auch die Notenbanken auf eine Erhöhung der Inflationserwartungen reagieren.

Für Notenbanker ist es aktuell die schlechteste aller Welten – steigende Inflation und sich abschwächende Wirtschaft (Stagflation) bei anhaltender Planungsunsicherheit.

Zinserhöhungen werden selbst von der US-Notenbank FED nicht mehr ausgeschlossen, obwohl diese mehr und mehr Trump-Vertraute im Zentralbankrat zählt, die entsprechenden Druck in Richtung Zinssenkungen ausüben.

Stand heute ist die Einordnung der geopolitischen Entwicklungen mehr als komplex. Einerseits besteht die Chance, den Iran mit seinen Atomambitionen und Vernichtungsphantasien langjährig zurückzuwerfen, andererseits zahlt die Weltwirtschaft einen sehr hohen Preis – insbesondere dann, wenn Mindestziele durch die militärische Intervention nicht erreicht werden. Da ist es wenig hilfreich, wenn Europa in typischer Beständigkeit reagiert – mit erhobenem Zeigefinger („gegen das Völkerrecht“), mit realitätsentrückter Distanz („nicht unser Krieg“) und dem typischen Beleidigtsein („hätte uns vorher fragen müssen“). Fakt ist, die Lebensader ist auch für Europa dicht, es droht der Infarkt – es ist nicht die Zeit für Klein-Klein-Debatten. Aber es wäre Zeit für mehr Ehrlichkeit. Die Art und Weise, mit der auch deutsche Politiker angesichts der Spritpreise Mineralölkonzerne beschimpfen und diese gegen die Marktwirtschaft instrumentalisieren, während gleichzeitig von 2 € pro Liter mehr als 1 € in die Staatskassen fließen, ist ideologisch getriebene Manipulation. Energie ist in Deutschland extrem teuer, weil es die Politik so will, nicht weil der Markt nicht funktioniert.

Einordnung der Anlageklassen

Aktien

Durchschnittlich haben Aktien 10 % von ihren Allzeithöchstständen verloren, in Euro sind die meisten Länderindizes seit Jahresbeginn einstellig ins Minus gerutscht – lediglich der Sektor „Energie“ konnte deutlich zulegen.

Ein Szenario, in dem die Märkte kurzfristig weitere 10% abrutschen, sind angesichts der Perspektive eines längeren Krieges nicht surreal – zumal immer noch große Teile von Aktienengagements vor allem in den USA kreditfinanziert sind.

Andererseits sind Tage wie der 31. März immer wieder möglich, an denen Verheißungen der US-Regierung verbunden mit Stichtagskurspflege Aktientitel deutlich nach oben ziehen – in der Folge der stärkste Kursanstieg der US-Börsen seit Mai 2025.

Unter der Annahme, dass sich die mittelfristigen Wachstumsperspektiven der Weltwirtschaft nicht verändern werden, sehen zu Jahresbeginn noch deutlich überbewertete Aktien (USA) aber auch andere Regionen auf dem Papier attraktiver aus. Je länger der Krieg jedoch anhält, desto wahrscheinlicher ist es, dass Analysten ihre Umsatz- und Gewinnerwartungen für die Unternehmen signifikant nach unten schrauben. Bislang haben wir keine derartigen Anpassungen gesehen – diese sind aber zu erwarten.

Wir investieren bevorzugt einerseits unverändert in langfristige Wachstumssektoren, andererseits auf Marktsegmente mit starken defensiven Qualitäten.

In den kommenden Wochen und Monaten sind zahlreiche Favoritenwechsel auf Branchenebene zu erwarten. Gewinner könnten zunächst Infrastruktur und Technologie sein, bei einem frühen Kriegsausgang sollte die Marktbreite wieder profitieren können.

Anleihen

Die Zinsen liegen deutlich oberhalb des Niveaus, das sich die Politiker in der Welt wünschen. Sorgen um die globale Überschuldung haben schon im letzten Jahr die Zinssenkungsphantasien begrenzt und zu Streitigkeiten zwischen Notenbanken und Politik geführt.

Der Krieg in Nahost beflügelt jetzt die Inflation durch einen breiten Angebotsschock auch jenseits der Energie. Gleichzeitig wird die Weltwirtschaft abgebremst – das perfekte Szenario für eine Stagflation und somit für ein Dilemma der Notenbanken.

Politischer Druck und drohende wirtschaftliche Schwäche verlangen nach Zinssenkungen, sich verstetigende Inflationssteigerungserwartungen nach Zinserhöhungen, die der Markt schon teilweise eingepreist hat.

Der über die letzten Jahre stark gewachsene Privatkreditmarkt zeigt erste strukturelle Schwächen und vereinzelte Ausfälle.

Aus unserer Sicht ist es nicht die Zeit, längerfristig in Zinspapiere und niedrigere Bonitäten zu investieren, auch wenn die Zinsen im Vergleich zu den letzten Jahren attraktiv anmuten. Wir bevorzugen unverändert kurze Laufzeiten erstklassiger Bonität – nur selektiv investieren wir in lange Laufzeiten bester Qualität als eine Art Rezessionsschutz.

Gold und Rohstoffe

Aus unserer Sicht gehören Gold und Rohstoffe in jedes Multi-Asset-Portfolio, Unternehmen aus diesen Sektoren in jedes Aktienportfolio.

Gold erfährt seit Jahren einen starken Anstieg bedingt durch hohe Verschuldung, globale Unsicherheiten und starke Käufe internationaler Notenbanken vor allem aus den Schwellenländern – allein von Januar bis Ende Februar +25 % in Euro, diesmal bedingt vor allem durch kreditfinanzierte Käufe chinesischer Spekulanten. Diese haben sich nach Kriegsbeginn jetzt schnell wieder zurückgezogen, die bisherigen Buchgewinne des Jahres nahezu nivelliert. Gleichzeitig deutet sich an, dass unterstützende staatliche Nettokäufe aus Schwellenländern zumindest kurzfristig ausbleiben, da Goldreserven teilweise zur Kompensation wirtschaftlicher Schäden herangezogen werden.

Ein Kursrückgang nach den gewaltigen Anstiegen bewerten wir als normal und gesund – die langfristigen Aussichten für Gold bleiben stabil, solange die Welt zur Überschuldung neigt.

Rohstoffe – vor allem durch den hohen Energieanteil in den Rohstoffindizes – konnten seit Jahresbeginn etwa 25 % zulegen und erinnern an die jahrzehntelange Unterinvestition in diesen Sektor und seine geopolitische Anfälligkeit.

Es ist zu erwarten, dass als Folge des Krieges Infrastrukturinvestitionen im Hinblick auf eine verbesserte Unabhängigkeit intensiviert werden.

Wir halten an unseren Positionen fest.

Fazit

Der März hat einen Großteil der Buchgewinne des Jahres vor allem bei Aktien und Gold gelöscht. Allerdings war eine Korrektur unabhängig vom Krieg notwendig, da viele Bewertungen bereits eine perfekte Welt einpreisten – teilweise unterstützt von stark spekulativen Käufen.

Der bestimmende Faktor für die kommenden Wochen ist neben der Entwicklung in Nahost die startende Berichtssaison der Unternehmen, aus der Rückmeldungen zu Auswirkungen der Zollpolitik sowie Einschätzungen zur Bedrohung der Lieferketten erwartet werden. Daneben gilt besonderes Augenmerk den Notenbanken und ihrer Zinsrhetorik.

Wir halten an Allokation und Selektion vorerst fest und nutzen Zuflüsse und Rückzahlungen zum Aufbau von Liquidität. Je nach Entwicklung in Nahost müssen alle Positionen auf den Prüfstand.

Frankfurt am Main, 1. April 2026, Thomas Böckelmann

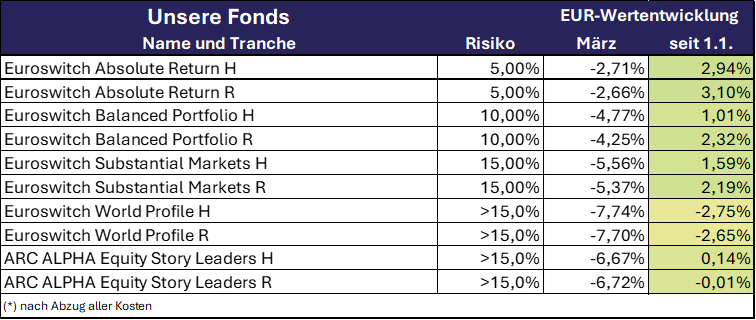

Unsere Fonds

Quelle: Bloomberg, GSR D-Capital

Stand: Wertentwicklung per 31. März 2026

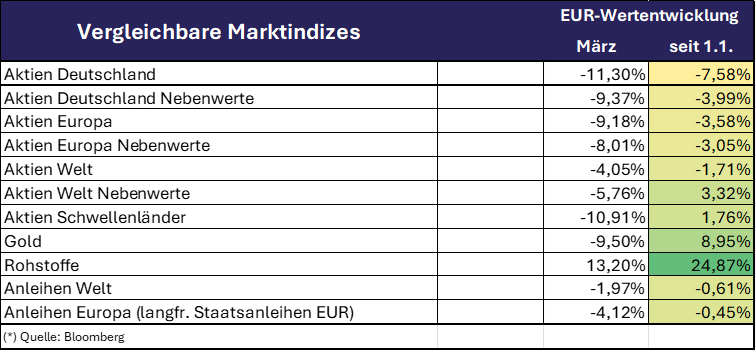

Märkte

Quelle: Bloomberg, GSR D-Capital

Stand: Wertentwicklung per 31. März 2026

Rechtliche Hinweise

Dies ist eine Werbemitteilung. Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. Die GSR D-Capital GmbH übernimmt keine Gewähr dafür, dass eventuell im Rahmen des Monatsberichts abgegebene Marktprognosen erzielt werden. Das Urheber- bzw. Leistungsschutzrecht bleibt bei der GSR D-Capital GmbH. Die Bearbeitung oder jede sonstige Art der Veränderung solcher Grafiken, Tondokumente, Videosequenzen und Texte außerhalb der Grenzen des Urheberrechts in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung des Autors nicht gestattet. Die durch uns erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen und internationalen Urheberrecht. Alle auf den verschiedenen Seiten genannten und ggf. durch Dritte geschützten Marken- und Kennzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Marken- und/oder Kennzeichenrechts sowie den Besitzrechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass die jeweiligen Marken- oder Kennzeichen nicht durch Rechte Dritter geschützt sind.

Alle hier abrufbaren Inhalte werden Ihnen lediglich als werbliche Information zugänglich gemacht. Die Artikel dienen ausschließlich der unverbindlichen werblichen Information und stellen weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers, eines Finanzinstruments oder einer Finanzanlage noch eine Bestätigung von Bedingungen eines Geschäfts dar. Sie können eine anleger- und anlagegerechte Beratung durch Ihre Bank oder einen anderen unabhängigen Finanzberater vor dem Abschluss eines Wertpapiergeschäfts nicht ersetzen. Diese Information stellt keinen Prospekt dar und ist nicht als Entscheidungsgrundlage für die Beurteilung einer hierin beschriebenen Anlagemöglichkeit gedacht. Den Chancen eines Finanzinstruments stehen stets auch entsprechende Risiken wie z. B. Kursschwankungen oder Ausfallrisiken gegenüber. Die in Bezug genommenen Wertpapiere können im Wert steigen oder fallen. Potenziellen Anlegern wird daher empfohlen, sich vor einer Anlageentscheidung eingehend über die Wertpapiere und die damit verbundenen Risiken zu informieren.

Verkaufsunterlagen und weitere Informationen zu in Bezug genommenen Wertpapieren (insbesondere Verkaufsprospekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) können Sie in deutscher Sprache unter www.euroswitch.de abrufen.

Alle Inhalte wurden nach bestem Wissen und sorgfältiger Prüfung erstellt. Gleichwohl können wir Irrtümer oder Druckfehler nie völlig ausschließen. Auch ist die Gültigkeit der Informationen auf den Zeitpunkt der Erstellung dieser werblichen Information beschränkt. Die aktuellen politischen oder wirtschaftlichen Entwicklungen der Märkte, die Änderung gesetzlicher Bestimmungen oder andere wesentliche Umstände können dazu führen, dass die hier dargestellten Informationen, Daten und Meinungsäußerungen gegebenenfalls auch kurzfristig ganz oder teilweise überholt sind. Änderungen dieses Dokuments bleiben daher ebenfalls vorbehalten.