Januar 2022 | Fonds-Insight

Yale für alle!

Gegenwärtig brauchen Asset Manager etwas mehr Mut und Fortüne als sonst, um an den Börsen erfolgreich Zukunft handeln zu können. Denn gleich mehrere potenzielle Großrisiken verdüstern die Aussichten für 2022: Erstens Inflation, Zinswende und Kurssturzgefahr an den Anleihenmärkten; zweitens sich verschärfende Lieferkettenprobleme in der Realwirtschaft und daraus resultierender Ertragsrückgang der Unternehmen, ein Menetekel für die Aktienmärkte; und drittens Eskalation der real existierenden Hybrid Warfare zwischen den geopolitischen Mächten zu einem im Jahr 2022 möglicherweise alles überschattenden Szenario, z. B. in der Ukraine und Taiwan.

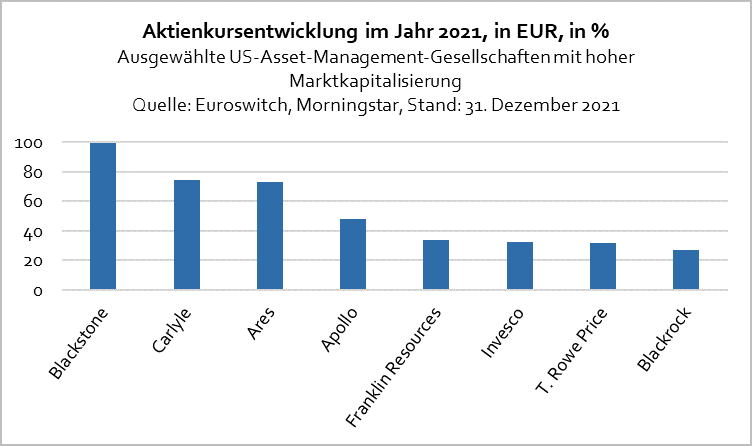

Im Gegensatz zu diesen Szenarien verlief das Jahr 2021 geradezu paradiesisch für die Asset-Management-Branche. So verzeichnete der ARC ALPHA Global Asset Managers, der weltweit einzige globale Aktienfonds, der ausschließlich in börsennotierte Asset Manager investiert, in jedem der ersten acht Monate und in neun von zwölf Monaten ein positives Ergebnis. Übers gesamte Jahr betrachtet schnitt der Fonds mit + 35,85 % sowohl absolut als auch im Vergleich mit dem breiten Aktienmarkt sehr gut ab (MSCI World Gross EUR: + 31,64 %, Stand: 31. Dezember 2021, Quelle: Euroswitch, Dolphinvest, Refinitiv). Alle drei negativen Monatsergebnisse im Jahr 2021 lagen am Jahresende, aber bemerkenswerterweise mit abnehmendem Momentum: September - 3,68 %, Oktober + 5,46 %, November: - 1,37 %, Dezember: - 0,44 %.

Einige Zentralbanken hatten Ende letzten Jahres damit begonnen, ihre Geldpolitik behutsam zu straffen, was sich wegen der in Summe erheblichen Erträge aus dem Anleihenmanagement nachteilig auf die Kurse von Asset Managern ausgewirkt haben könnte. Doch bedürfte es wohl einer foudroyanten, weltweiten Zinswende, um zu nachhaltigen, substanziellen Verwerfungen bei Anleihen und Bewertungen von Asset Managern zu führen – ein zum gegenwärtigen Zeitpunkt eher unwahrscheinliches Risiko und daher kein Grund, nun für die Asset-Management-Branche Sturmwarnung auszugeben. Denn erstens waren die Maßnahmen der Zentralbanken bislang maßvoll, zweitens ist Geld angesichts der auch auf Sicht noch immer historisch niedrigen Zinsen längst noch nicht knapp und sucht also weiterhin Anlagemöglichkeiten, sprich: Rendite – und die findet sich bekanntlich nicht erst seit Ende 2021 nicht mehr in Anleihen. Drittens hatte die Branche genau hiervon insoweit profitieren können, als Anleger vermehrt in Aktien und private Kapitalmärkte umschichteten bzw. erstmals investierten – in Produktsegmente also, die in der Regel sogar mit höheren Verwaltungsgebühren verbunden sind als Anleiheninvestments.

Das hervorragende Abschneiden der Asset-Management-Branche im vergangenen Jahr basierte, unter anderem, auf besonders guten Ergebnissen der Private-Markets-Spezialisten.

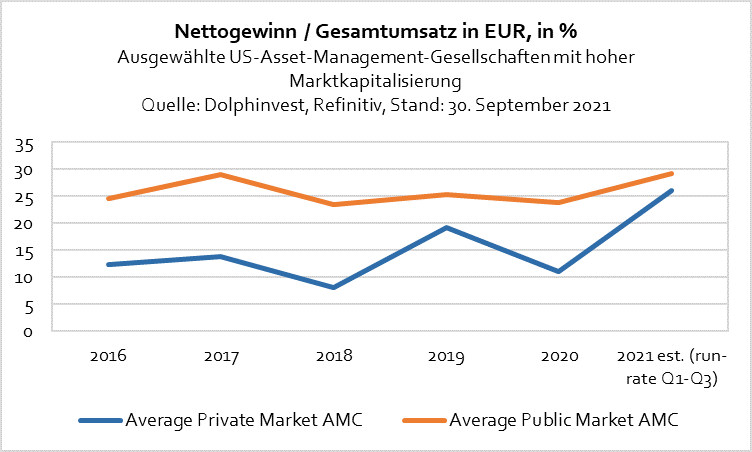

Die folgenden Ausführungen und Grafiken beziehen sich auf acht großkapitalisierte US-Manager, davon vier Private-Markets-Spezialisten (Blackstone, Carlyle, Ares und Apollo) und vier Manager hauptsächlich traditioneller Anlageklassen (Franklin Templeton, Invesco, T. Rowe Price und Blackrock).

Privatmarkt-Spezialisten wird offenbar eine rosigere Zukunft vorhergesagt als Managern, deren Geschäftsmodell im Wesentlichen auf die öffentlichen Wertpapiermärkte ausgerichtet ist.

Der weitere Vergleich dieser acht Asset Manager legt den Schluss nahe, dass Privatmarkt-Spezialisten per se zwar teurer zu bewirtschaften sind, sie also netto relativ weniger verdienen als ihre Peers aus dem traditionellen Lager. Allerdings verengte sich der Margenabstand in den vergangenen sechs Jahren zugunsten der Blackstones, Carlyles und Co., nicht zuletzt auch dank eines außergewöhnlichen Jahres 2021 (Quelle: Refinitiv, Schätzungen Dolphinvest, auf Basis der Run-Rates per Ende 3. Quartal 2021).

Im Übrigen lässt sich für die Gruppe dieser acht Asset Manager der von einigen Marktbeobachtern behauptete Margenverfall in der Asset-Management-Branche nicht nachvollziehen.

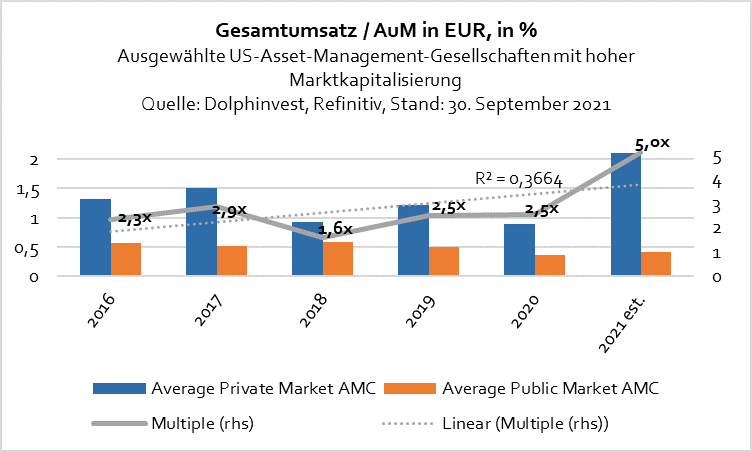

Zusätzlich lässt die absolute Höhe der Erträge das Geschäftsmodell der Private-Markets-Manager attraktiv erscheinen. Im Schnitt der fünf Jahre von 2016 bis 2020 generierten sie nämlich 2,5 Mal mehr Ertrag pro Dollar an verwaltetem Kundenvermögen als traditionelle Manager. Im folgenden Jahr 2021 belief sich der geschätzte Wert sogar auf das 5-Fache. Die Gretchenfrage lautet hier: War 2021 ein statistischer Ausreißer oder das Gegenteil: nämlich Zeichen eines heraufbrechenden goldenen Zeitalters für die privaten Kapitalmärkte? Ein gerade mal mittelprächtiges Bestimmtheitsmaß von 0,37 lässt allerdings von der Trend-Schwalbe der letzten Jahre noch keinen Dauersommer für die kommende Jahre ableiten.

Boom an den Privatmärkten

Das vergangene Jahr war außergewöhnlich, vor allem hinsichtlich der Transaktionsvolumina, aber auch was das Capital Raising anlangt. Trotz einer anfänglichen „Covid-Korrektur“ haben Private-Equity-Fondsmanager in den ersten sechs Monaten des Jahres 2021 mit fast 6.300 Transaktionen im Wert von 500 Milliarden US-Dollar einen 40-Jahres-Rekord aufgestellt, und in den ersten elf Monaten des Jahres 2021 schlossen sie weltweit über 13.000 Transaktionen im Gesamtwert von 1,8 Billionen US-Dollar ab – mehr als in jedem Jahr zuvor. Privatmarkt-Manager insgesamt, also von Private Equity, Private Debt über Infrastruktur bis hin zu Immobilien, konnten im Jahr 2021 1,1 Billionen US-Dollar frisches Kapital einsammeln. Es scheint sich dabei ein stabiles Plateau auf Rekordhöhe eingestellt zu haben: In allen fünf Jahren von 2017 bis 2021 erhielten Privatmarkt-Manager jeweils über 1 Billion US-Dollar an Zuflüssen, wobei 2019 mit 1,2 Billionen US-Dollar ein historischer Rekord aufgestellt wurde. Das Jahr 2021 hätte diesen beinahe eingestellt.

Der Private-Markets-Hype spiegelt also weniger einen temporären als vielmehr einen längerfristigen Nachfrage- und Angebotstrend über die letzten Jahre wider, der sich über 2021 hinaus extrapolieren lässt. Um ihren zukünftigen Verpflichtungen nachkommen zu können, müssen institutionelle Anleger wie zum Beispiel Versicherungen oder Pensionsfonds jährliche Renditen erzielen, die mittels Anleihen angesichts extrem niedriger Zinssätze utopisch erscheinen. Renditestarke Engagements in den Private Markets, insbesondere solchen, in denen stabile Cashflows – wie zum Beispiel in Kerninfrastruktur – generiert werden und insoweit Anleihen in gewisser Weise ähneln, werden gegenüber meist volatileren Aktienanlagen bevorzugt.

Laut „Economist“ halten die 25 weltweit größten institutionellen Investoren heute 9 % ihres Vermögens in privaten Märkten, doppelt so viel wie noch vor zehn Jahren. Der australische Future Fund etwa, ein Staatsfonds mit einem Vermögen von 199 Milliarden AUD (Stand: 30. September 2021), investiert rund 35 % seines Portfolios in diese Märkte, die Caisse de dépôt et placement du Québec, ein Pensionsfondsmanager mit 390 Milliarden CAD unter Verwaltung, sogar fast 55 %. Historischer Vorreiter dieser Entwicklung ist der Stiftungsfonds der Yale-Universität, der in den letzten 30 Jahren sein 75 %-Exposure gegenüber US-Aktien, Anleihen und Cash durch Umschichtung in nicht-traditionelle Anlageklassen drastisch reduzierte. Aktuell machen Private Equity, Venture Capital, Immobilien und Natural Resources etwa 55 % und Aktien nur 13 % des gesamten Yale-Stiftungsvermögens aus. Dagegen wirkt die notorisch anleihenlastige Versicherungsbranche Deutschlands auf den ersten Blick vielleicht etwas blass. Aber mit einer Quote von immerhin 12 % ihrer gesamten Anlagen in Beteiligungen und Immobilien ist sie damit gut doppelt so viel in privaten Kapitalmärkten investiert wie in Aktien und liegt im Schnitt des o. g. Trends der großen Investoren (Quelle: GDV, Stand 2020).

Aber auch Privatanleger suchen vermehrt den Zugang zu den Privatmärkten, was von den Regulierungsbehörden gewollt und unterstützt wird. Einige Marktteilnehmer bezeichnen dies sogar als Akt der Demokratisierung. In der Europäischen Union sind die Fondsvehikel EuVeCa und ELTIF mit dem Ziel geschaffen worden, privaten Anlegern einen EU-weit harmonisierten, regulierten Zugang zu illiquiden Kapitalanlagen zu ebnen und die bankunabhängige Finanzierung von ungelisteten Unternehmen und Projekten in der EU zu fördern. Im Gegenzug erhalten die Manager dieser neuen Fondsvehikel vertriebliche Privilegien innerhalb der EU. Auf der anderen Seite des Atlantiks haben regulatorische Änderungen es Privatanlegern ermöglicht, über ihre Defined-Contributions-Pensionspläne Zugang zu Private Equity zu erhalten. Das Ergebnis ist ein neuer, zusätzlicher Kapitalfluss in Richtung der privaten Märkte. Dies hat die Wachstumsfantasien mancher Privatmarkt-Manager bereits beflügeln können. So verkündete Blackstone im April 2019 (Quelle: Bloomberg), dass die Hälfte (!) der von Blackstone verwalteten Kundengelder im Jahr 2023 (!) von Retailanlegern stammen werde. Das von Blackstone unterstützte Berliner Unternehmen Moonfare positioniert sich bereits in diesem neu entstehenden Marktsegment. Es bietet Privatinvestoren Zugang zu ausgewählten Private-Equity-Fonds großer, namhafter Manager, die wegen der Mindestanlagebeträge für diese Anlegergruppe normalerweise nicht zugänglich sind.

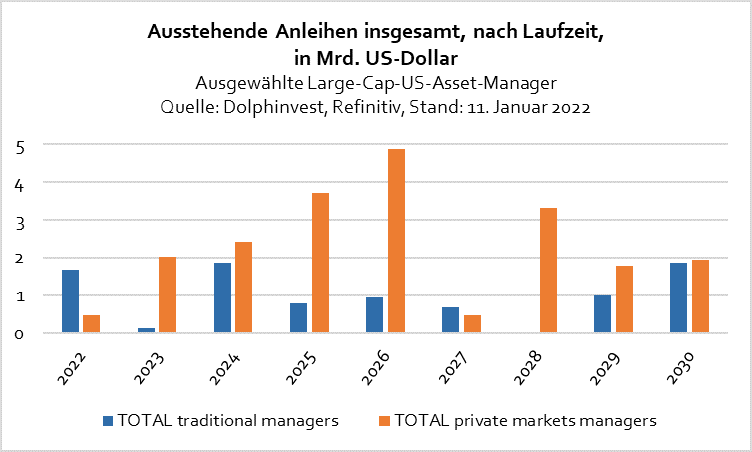

Künftig dürften aber die sinkende Liquidität der Märkte und die höheren Zinsen negative Auswirkungen auf Private-Equity-Fondsmanager haben, die bis dato mit hohem, spottbilligem Fremdkapitaleinsatz arbeiten konnten. Die vier Private-Markets-Manager Apollo, Ares, Blackstone und Carlyle haben bis 2030 ausstehende Anleihen in einem Gesamtvolumen von 21 Mrd. USD zu bedienen, während die vier traditionellen Asset Manager Blackrock, Invesco, Franklin Templeton und T. Rowe Price die Rückzahlung von gerade einmal 9 Mrd. USD vor der Brust haben.

Für die kommenden fünf Jahre scheinen zumindest die genannten vier Private-Markets-Spezialisten ihren Fremdfinanzierungsbedarf gedeckt zu haben; was nach 2026 kommt, steht in den Sternen.

Wachstumsbranche

Die Asset-Management-Branche bleibt eine solide Wachstumsbranche, da Mittelabflüsse in der einen Anlageklasse in aller Regel als Mittelzuflüsse einer anderen zugutekommen. Das historische Fünf-Jahres-Gewinnwachstum der im ARC ALPHA Global Assets Managers allokierten Unternehmen betrug per 30. November 2021 + 13,1 % (per 30. Juni 2021: + 9,4 %), verglichen mit 1,4 % (zuvor - 1,5 %) für den Branchenmix im MSCI World und - 0,5 % (zuvor - 10,9 %) für die Gruppe der Finanzwerte-Fonds, die im wesentlichen Banken und Versicherungen abbilden (Quelle: Euroswitch, Morningstar). Die jüngsten Kursrückgänge bei börsennotierten Asset Managern verstehen wir vor diesem Hintergrund als Ergebnis von Gewinnmitnahmen im Rahmen einer taktischen Branchen-Reallokation, die sich wahrscheinlich auch im Jahr 2022 fortsetzen wird.

Der ARC ALPHA Asset Managers strebt eine Gleichgewichtung der Einzelwerte an und war am Ende des Jahres in sechs „reinen“ Private-Markets-Managern in Nord- und Südamerika sowie Europa investiert, ohne dabei das Segment der Privatmärkte überzugewichten. Mit einer Cashquote von 4,9 % war der Fonds voll investiert.

Frankfurt am Main, 18. Januar 2022, Michael Klimek

Rechtliche Hinweise

Dies ist eine Werbemitteilung. Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. Die Vermögensmanagement EuroSwitch! GmbH übernimmt keine Gewähr dafür, dass eventuell im Rahmen des Fonds-Insights abgegebene Marktprognosen erzielt werden. Das Urheber- bzw. Leistungsschutzrecht bleibt bei der Vermögensmanagement EuroSwitch! GmbH. Die Veränderung und Bearbeitung außerhalb der Grenzen des Urheberrechts in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung des Autors nicht gestattet. Die durch uns erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen und internationalen Urheberrecht. Alle auf den verschiedenen Seiten genannten und ggf. durch Dritte geschützten Marken- und Kennzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Marken- und/oder Kennzeichenrechts sowie den Besitzrechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass die jeweiligen Marken- oder Kennzeichen nicht durch Rechte Dritter geschützt sind.

Alle hier abrufbaren Inhalte werden Ihnen lediglich als werbliche Information zugänglich gemacht. Die Artikel dienen ausschließlich der unverbindlichen werblichen Information und stellen weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers, eines Finanzinstruments oder einer Finanzanlage noch eine Bestätigung von Bedingungen eines Geschäfts dar. Sie können eine anleger- und anlagegerechte Beratung durch Ihre Bank oder einen anderen unabhängigen Finanzberater vor dem Abschluss eines Wertpapiergeschäfts nicht ersetzen. Diese Information stellt keinen Prospekt dar und ist nicht als Entscheidungsgrundlage für die Beurteilung einer hierin beschriebenen Anlagemöglichkeit gedacht. Den Chancen eines Finanzinstruments stehen stets auch entsprechende Risiken wie z. B. Kursschwankungen oder Ausfallrisiken gegenüber. Die in Bezug genommenen Wertpapiere können im Wert steigen oder fallen. Potenziellen Anlegern wird daher empfohlen, sich vor einer Anlageentscheidung eingehend über die Wertpapiere und die damit verbundenen Risiken zu informieren.

Verkaufsunterlagen und weitere Informationen zu in Bezug genommenen Wertpapieren (insbesondere Verkaufs-propekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) können Sie in deutscher Sprache unter www.euroswitch.de abrufen.

Alle Inhalte wurden nach bestem Wissen und sorgfältiger Prüfung erstellt. Gleichwohl können wir Irrtümer oder Druckfehler nie völlig ausschließen. Auch ist die Gültigkeit der Informationen auf den Zeitpunkt der Erstellung dieser werblichen Information beschränkt. Die aktuelle politische oder wirtschaftliche Entwicklung der Märkte, die Änderung gesetzlicher Bestimmungen oder andere wesentliche Umstände können dazu führen, dass die hier dargestellten Informationen, Daten und Meinungsäußerungen gegebenenfalls auch kurzfristig ganz oder teilweise überholt sind. Änderungen dieses Dokuments bleiben daher ebenfalls vorbehalten.