Januar 2023 | Fonds-Insight

Silberstreif

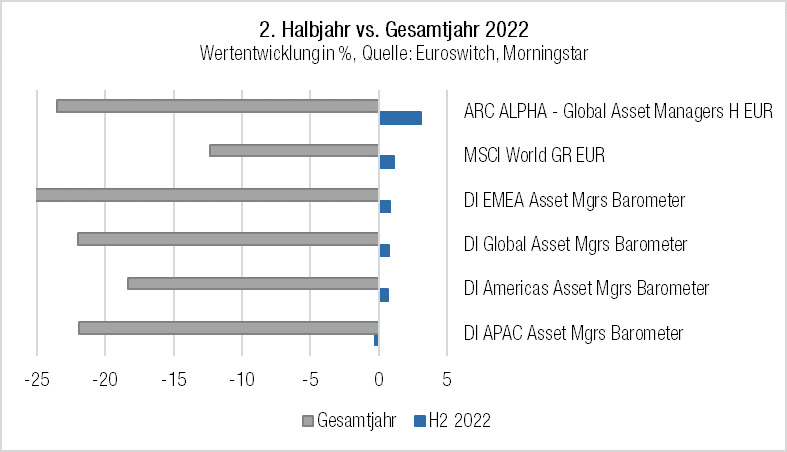

Ein schwieriges Jahr ist zu Ende gegangen. Aktien und Anleihen verloren 2022 gleichermaßen heftig. Dramatische Einbußen von gar historischem Ausmaß verzeichneten europäische Staatsanleihen, und globale Staatsanleihen lagen auf Verliereraugenhöhe mit dem globalen Aktienmarkt – ebenfalls eine historische Rarität. Angesichts der Verwerfungen in den großen Anlageklassen zog es börsennotierte Asset-Management-Unternehmen in der ersten Jahreshälfte ganz weit nach unten. Die absolut wie relativ positive Entwicklung im zweiten Halbjahr hat ein Stück verlorenes Terrain seither zurückgewinnen lassen. 2023 wird besser.

Das vierte Quartal 2022 gehörte den großen, breit aufgestellten, mehrheitlich international operierenden Asset Managern: Vorne lagen mit deutlich doppelstelligen Kursgewinnen die europäischen Anbieter abrdn, Amundi, Anima, Azimut, DWS, Jupiter, gefolgt von den US-Größen Blackrock, Franklin Templeton und Invesco. Aufs gesamte Jahr 2022 betrachtet, lagen mit EFG International (+38,65 %) und Silvercrest (+20,39 %) zwei Wealth Manager auf Platz 1 und 2, aber auch der Wealth Manager Rathbones schlug sich mit einem Plus von 0,97 % in einem auf breiter Flur negativen Aktienjahr sehr achtbar.

Beide Gruppen – divers aufgestellte Asset Manager sowie Wealth Manager – zeichnet aus, dass ihre Erträge von einem Anlageklassen-Mix abhängen. Daher puffern sie ihr Kapitalmarktrisiko ab und können die für 2023 erwartete wechselhafte Großwetterlage besser verkraften als so mancher Anlageklassenspezialist.

Die recht hohen Exposures der großen Produktgeneralisten gegenüber Anleihen scheint der Markt obendrein nicht mehr als Belastung anzusehen, sondern als förderlich für die zukünftige Entwicklung. Per 30. Juni 2022 hatten Rentenfonds bzw. Anleihenmandate (zusätzlich zu Mischfonds bzw. -mandaten) bei den o. g. neun Asset Managern einen Anteil von ungefähr 30 % an den gesamten Assets under Management: Franklin Templeton 39 %, Blackrock 31,5 %, Anima 30,2 % (nur Fonds), Amundi 29,7 % (ohne ETFs), DWS 25 % (ohne ETFs), Jupiter 24 %, Invesco 22,2 %, Azimut 21 % und abrdn 17,5 %. Interessanterweise gibt es unter den börsennotierten Asset-Management-Unternehmen keines, das sich allein auf Anleihen spezialisiert hat. Expertise haben fast alle breit aufgestellten Asset Manager nicht mehr nur in den traditionellen Anlageklassen, sondern mittlerweile auch im Alternatives-Bereich, insbesondere in den Privatmärkten, aufgebaut und/oder eingekauft – von ESG ganz zu schweigen – und sind daher bestens gerüstet, von jeder positiven Überraschung 2023 zu profitieren.

ESG und Nachhaltigkeit: Wandlung zum Hygienefaktor

Die vor zwei Jahren ins Leben gerufene „Net Zero Asset Managers“-Initiative (NZAM) hat sich zum Ziel gesetzt, die Asset-Management-Branche auf das Netto-Null-Emissionsziel zu verpflichten. Mittlerweile haben sich fast 300 Asset Manager dieser internationalen Interessensgruppe angeschlossen. Zusammengenommen repräsentieren sie rund 66 Billionen US-Dollar an Assets under Management und damit mehr als die Hälfte der gesamten AuM der Branche weltweit (per 31. Dezember 2021: 112 Billionen US-Dollar, Quelle: BCG). Vor diesem Hintergrund repräsentiert die NZAM-Initiative einen großen Teil der internationalen Anleger.

NZAM hat sich im Einklang mit den globalen Bemühungen, die Erwärmung auf 1,5 Grad Celsius zu begrenzen, dem Ziel verschrieben, die Treibhausgasemissionen bis zum Jahr 2050 oder früher auf null zu reduzieren und Investitionen zu unterstützen, die auf null Emissionen bis 2050 oder früher ausgerichtet sind. Die NZAM-Unterzeichner verpflichten sich, über ihre Anlagepolitik bezüglich fossiler Brennstoffe zu informieren und den Anteil der AuM, der im Einklang mit Netto-Null verwaltet werden soll, sowie Zwischenziele hinsichtlich des Beitrags zur CO2-Reduktion festzulegen und zu veröffentlichen.

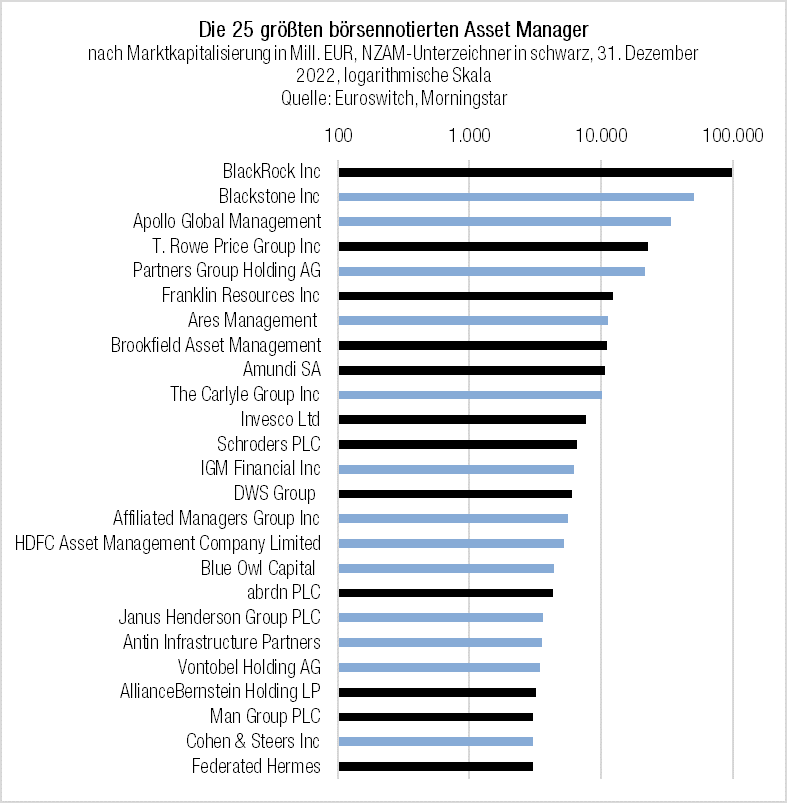

Unter den 291 NZAM-Unterzeichnern sind 23 börsennotierte Asset Manager. Mit Ausnahme des erst im Dezember 2022 an die Börse gegangenen Asset Managers Brookfield Asset Management hat sich kein einziger börsennotierter Private-Markets-Spezialist der NZAM-Initiative angeschlossen. Relativ wenig Zuspruch erfährt die Initiative bis dato auch aus dem Bereich der kleinen Asset-Management-Unternehmen, dagegen aber relativ starken Zuspruch aus dem Bereich der mittelgroßen und großen Unternehmen. So sind 50 % aller börsennotierten Asset Manager mit einer Marktkapitalisierung von mindestens 5 Milliarden Euro NZAM-Unterzeichner. Im Bereich von 1 bis 5 Milliarden Euro Marktkapitalisierung sind es immerhin noch 25 %, wohingegen sich im zahlenmäßig größten Bereich (börsennotierte Asset Manager mit weniger als 1 Milliarde Euro Marktkapitalisierung) nur noch 15 % NZAM-Unterzeichner finden lassen. Vor diesem Hintergrund stellt sich die NZAM-Initiative doch eher als eine konzertierte Aktion einer kompakten, aber PR-wirkmächtigen Gruppe traditioneller, größerer Asset Manager dar.

Die Wahrheit über die Motivation der NZAM-Unterzeichner liegt vermutlich irgendwo zwischen einem genuinen ökologischen Anliegen und einem marketinggetriebenen, kommerziellen Rational. Die aktive Teilnahme an der NZAM-Initiative geht mit nicht zu unterschätzendem Aufwand einher. Das kann das Fehlen kleinerer Unternehmen erklären, sogar solcher Asset Manager, denen ESG in der Unternehmens-DNA liegt. Die britische Impax Asset Management hat sich NZAM angeschlossen, die deutsche Ökoworld hingegen nicht. Eine Zeitlang trieben Anleger im Vorfeld von SFDR (Sustainable Finance Disclosure Regulation) und EU-Taxonomie die Aktien von Ökoworld und Impax in luftige Höhen: 2020 rangierte Ökoworld auf Platz 4 aller Titel im Dolphinvest Asset Managers Barometer und Impax auf Platz 8. 2021 verbesserte sich Ökoworld sogar auf Platz 1 und Impax auf Platz 4. 2022 erlebten die beiden dann den jähen Absturz ans andere Ende des Universums: Ökoworld war mit minus 60,14 % absolutes Schlusslicht im aktuell 100 Titel umfassenden Dolphinvest Global Asset Managers Barometer, und Impax taumelte als Viertletzter mit einem Minus von 52,13 % über die Jahresend-Ziellinie. ESG war 2022 kein kompetitiv relevantes Alleinstellungsmerkmal mehr.

Der ARC ALPHA Global Asset Managers ist ein globaler Aktienfonds, der ausschließlich in gelistete Asset Manager investiert und sich für die Titelselektion ausschließlich des Dolphinvest Global Asset Managers Barometers bedient. Der Fonds bietet ein breit gefächertes Exposure in traditionelle und alternative Asset Manager, in Public- und Private-Markets-Spezialisten sowie eine breite geographische Streuung, um den gesamten Asset-Management-Markt abzubilden und ein übergroßes Konzentrationsrisiko gegenüber einzelnen Marktszenarien, Anlageklassen und Geschäftsmodellen zu vermeiden. Von den 100 Werten des Barometers hält der Fonds im Schnitt ein Drittel. Das Rumpfjahr 2020 beendete der Fonds mit +15,55 %, 2021 folgte ein Plus von 35,85 %, und das Jahr 2022 beendete der Fonds mit -23,51 %. Die Aktien börsennotierter Asset-Management-Unternehmen und somit auch den Fonds zeichnet ein hohes Beta aus (Fonds: 1,31 seit Auflegung), was in positiven Aktienjahren und auf Dauer zu einer signifikanten Outperformance des breiten Aktienmarktes führen kann.

Frankfurt am Main, 12. Januar 2023, Michael Klimek

Rechtliche Hinweise

Dies ist eine Werbemitteilung. Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. Die Vermögensmanagement EuroSwitch! GmbH übernimmt keine Gewähr dafür, dass eventuell im Rahmen des Fonds-Insights abgegebene Marktprognosen erzielt werden. Das Urheber- bzw. Leistungsschutzrecht bleibt bei der Vermögensmanagement EuroSwitch! GmbH. Die Veränderung und Bearbeitung außerhalb der Grenzen des Urheberrechts in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung des Autors nicht gestattet. Die durch uns erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen und internationalen Urheberrecht. Alle auf den verschiedenen Seiten genannten und ggf. durch Dritte geschützten Marken- und Kennzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Marken- und/oder Kennzeichenrechts sowie den Besitzrechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass die jeweiligen Marken- oder Kennzeichen nicht durch Rechte Dritter geschützt sind.

Alle hier abrufbaren Inhalte werden Ihnen lediglich als werbliche Information zugänglich gemacht. Die Artikel dienen ausschließlich der unverbindlichen werblichen Information und stellen weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers, eines Finanzinstruments oder einer Finanzanlage noch eine Bestätigung von Bedingungen eines Geschäfts dar. Sie können eine anleger- und anlagegerechte Beratung durch Ihre Bank oder einen anderen unabhängigen Finanzberater vor dem Abschluss eines Wertpapiergeschäfts nicht ersetzen. Diese Information stellt keinen Prospekt dar und ist nicht als Entscheidungsgrundlage für die Beurteilung einer hierin beschriebenen Anlagemöglichkeit gedacht. Den Chancen eines Finanzinstruments stehen stets auch entsprechende Risiken wie z. B. Kursschwankungen oder Ausfallrisiken gegenüber. Die in Bezug genommenen Wertpapiere können im Wert steigen oder fallen. Potenziellen Anlegern wird daher empfohlen, sich vor einer Anlageentscheidung eingehend über die Wertpapiere und die damit verbundenen Risiken zu informieren.

Verkaufsunterlagen und weitere Informationen zu in Bezug genommenen Wertpapieren (insbesondere Verkaufs-propekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) können Sie in deutscher Sprache unter www.euroswitch.de abrufen.

Alle Inhalte wurden nach bestem Wissen und sorgfältiger Prüfung erstellt. Gleichwohl können wir Irrtümer oder Druckfehler nie völlig ausschließen. Auch ist die Gültigkeit der Informationen auf den Zeitpunkt der Erstellung dieser werblichen Information beschränkt. Die aktuelle politische oder wirtschaftliche Entwicklung der Märkte, die Änderung gesetzlicher Bestimmungen oder andere wesentliche Umstände können dazu führen, dass die hier dargestellten Informationen, Daten und Meinungsäußerungen gegebenenfalls auch kurzfristig ganz oder teilweise überholt sind. Änderungen dieses Dokuments bleiben daher ebenfalls vorbehalten.